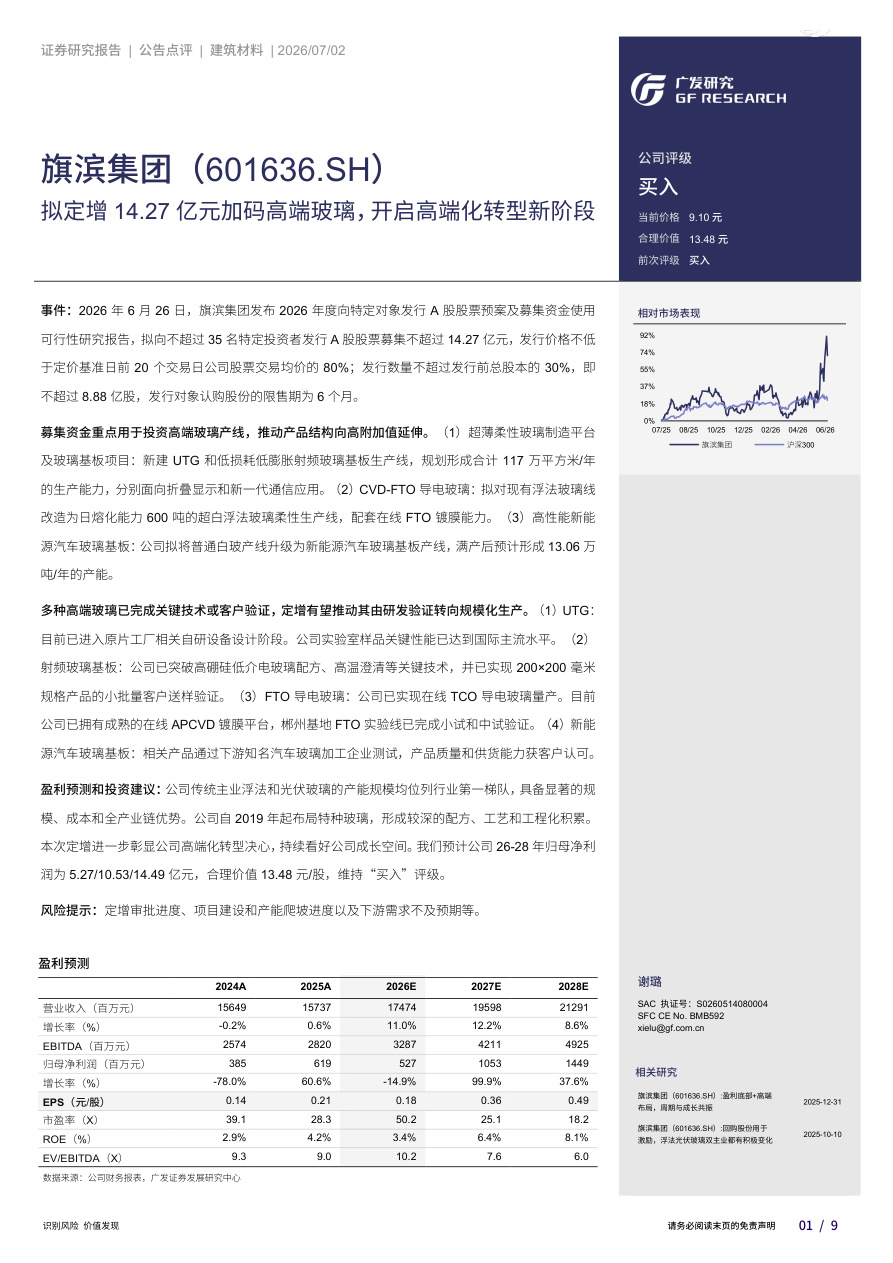

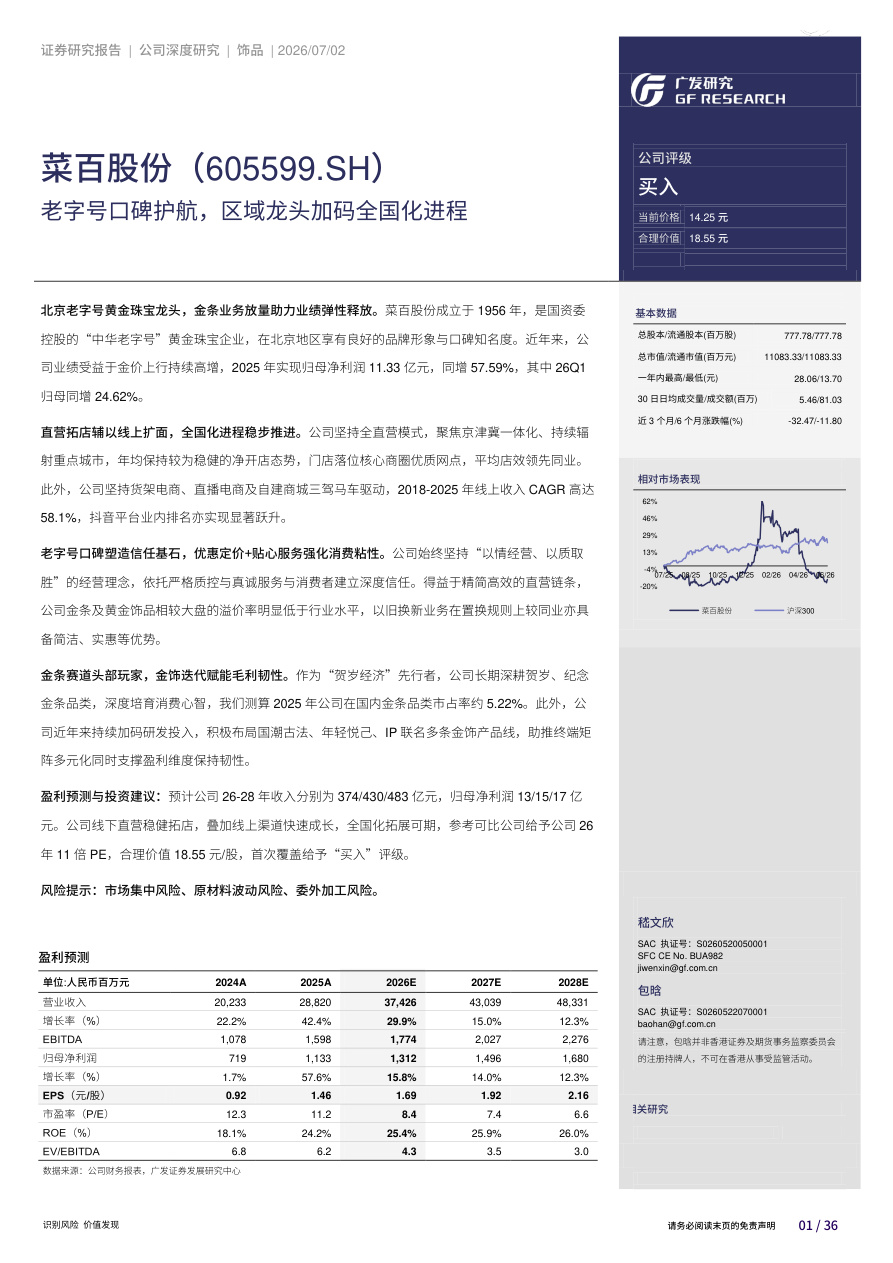

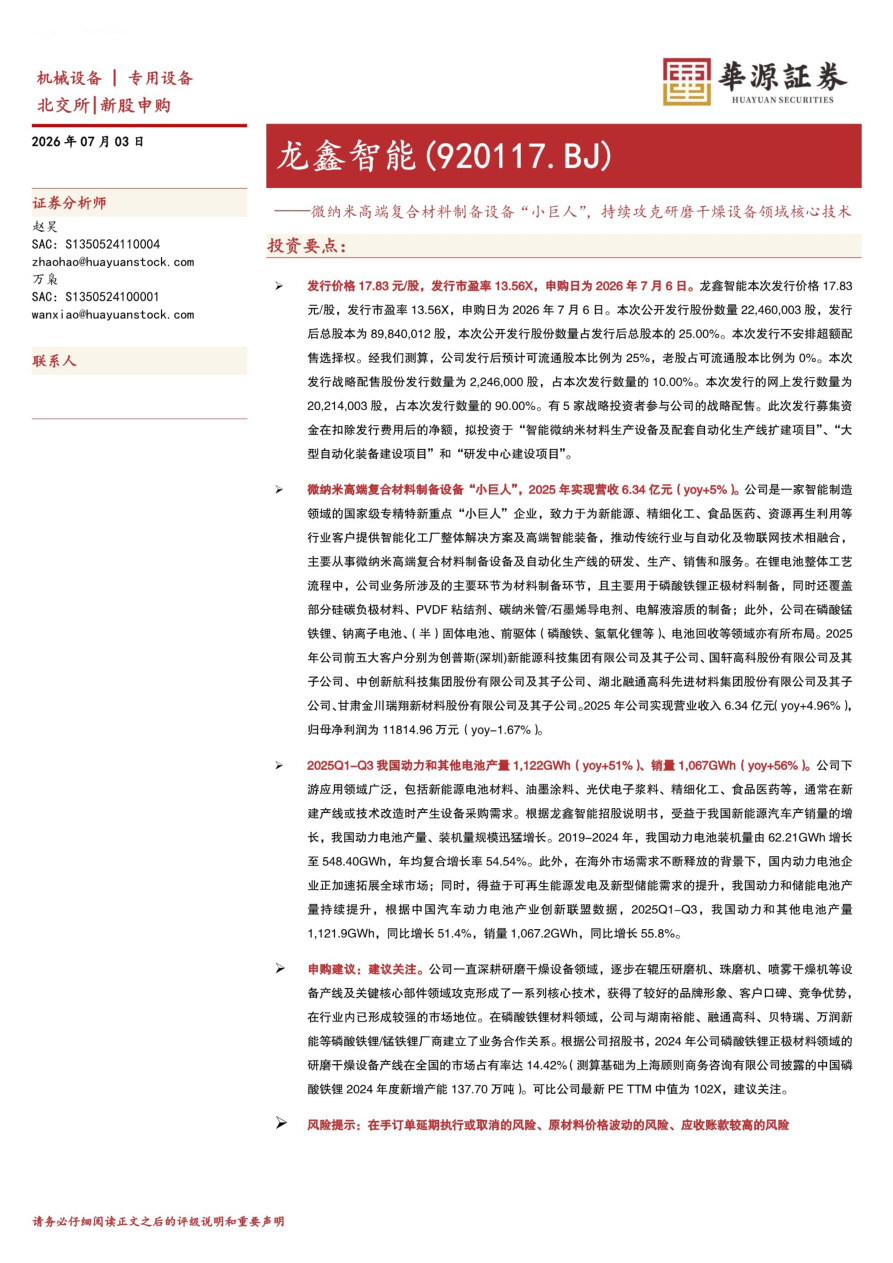

赤峰黄金(600988)

核心观点

公司发布2024年报:全年实现营收90.26亿元,同比+24.99%;实现归母净利润17.64亿元,同比+119.46%;实现扣非净利润17.00亿元,同比+96.28;实现经营活动产生现金流量净额32.68亿元,同比+48.36%。

产销量数据方面:2024年,公司黄金产量达到15.16吨,同比+5.60%,完成年初计划的94.63%,销量达到15.22吨,同比+4.88%。其中24Q1/Q2/Q3/Q4产量分别为3.59/3.97/3.20/4.41吨,Q4环比+37.81%,销量分别为3.58/4.01/3.36/4.27吨,Q4环比+27.08%。2025年产量计划:黄金产销量16.70吨,电解铜10010吨,铜铅锌精粉33350吨,钼精粉660吨。

降本控费效果明显:2024年,公司矿产金实现全维持成本281.19元/克,同比+5.25%,实现销售成本278.08元/克,同比-0.76%,面对全行业成本快速上升的趋势,公司降本控费卓有成效。分区域来看,2024年,国内矿山销售成本157.09元/克,同比+2.88%,虽有所提升,但成本优势仍然突出;万象矿业销售成本1497.05美元/盎司,同比+0.48%,全维持成本1323.75美元/盎司,同比-0.47%,成本保持相对稳定;金星瓦萨销售成本1303.89美元/盎司,同比-0.88%,全维持成本1304.46美元/盎司,同比+8.97%。公司两座海外矿山的成本预计还有进一步优化的空间。

公司成功于港股上市:公司于2024年8月29日向香港联交所递交公司发行H股股票并在香港联交所主板挂牌上市的申请,且于2025年3月10日成功挂牌上市,募集资金净额约26.76亿港元。

利润分配方案:拟向全体股东每10股派发现金红利1.60元(含税),总计拟派发现金红利约2.99亿元,占2024年归母净利润的16.95%。

风险提示:项目建设进度不及预期;黄金价格大幅回调;生产成本大幅上涨;资产减值超预期。

投资建议:维持“优于大市”评级。

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。