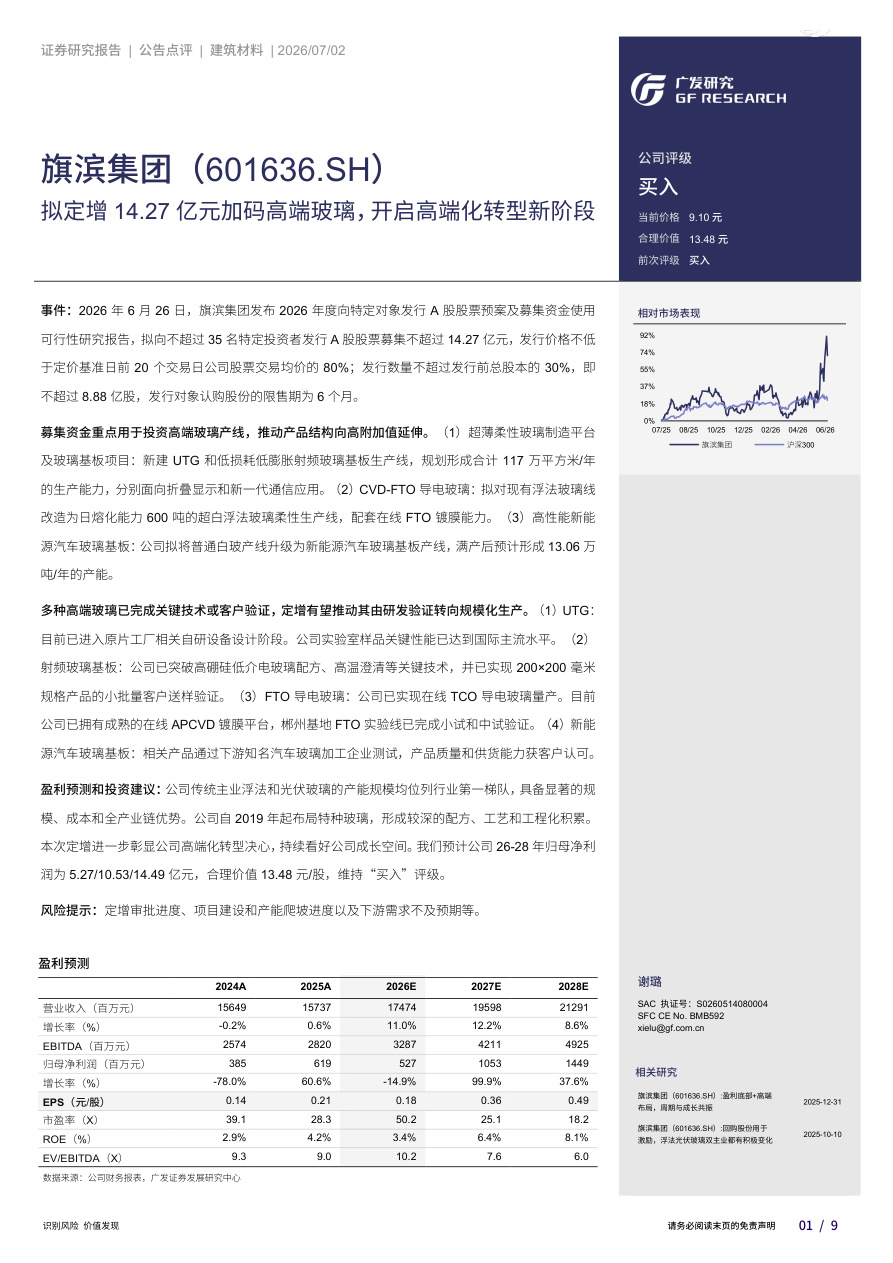

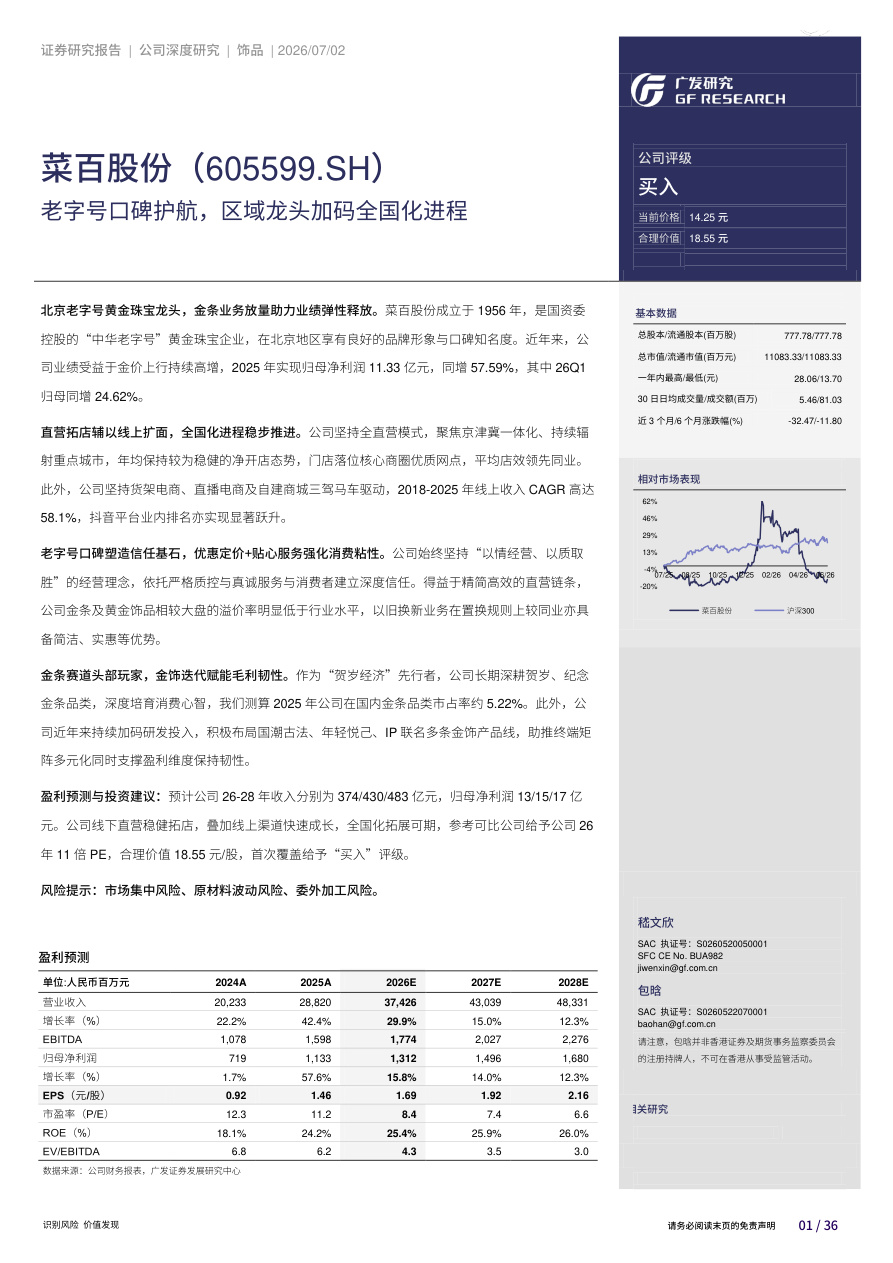

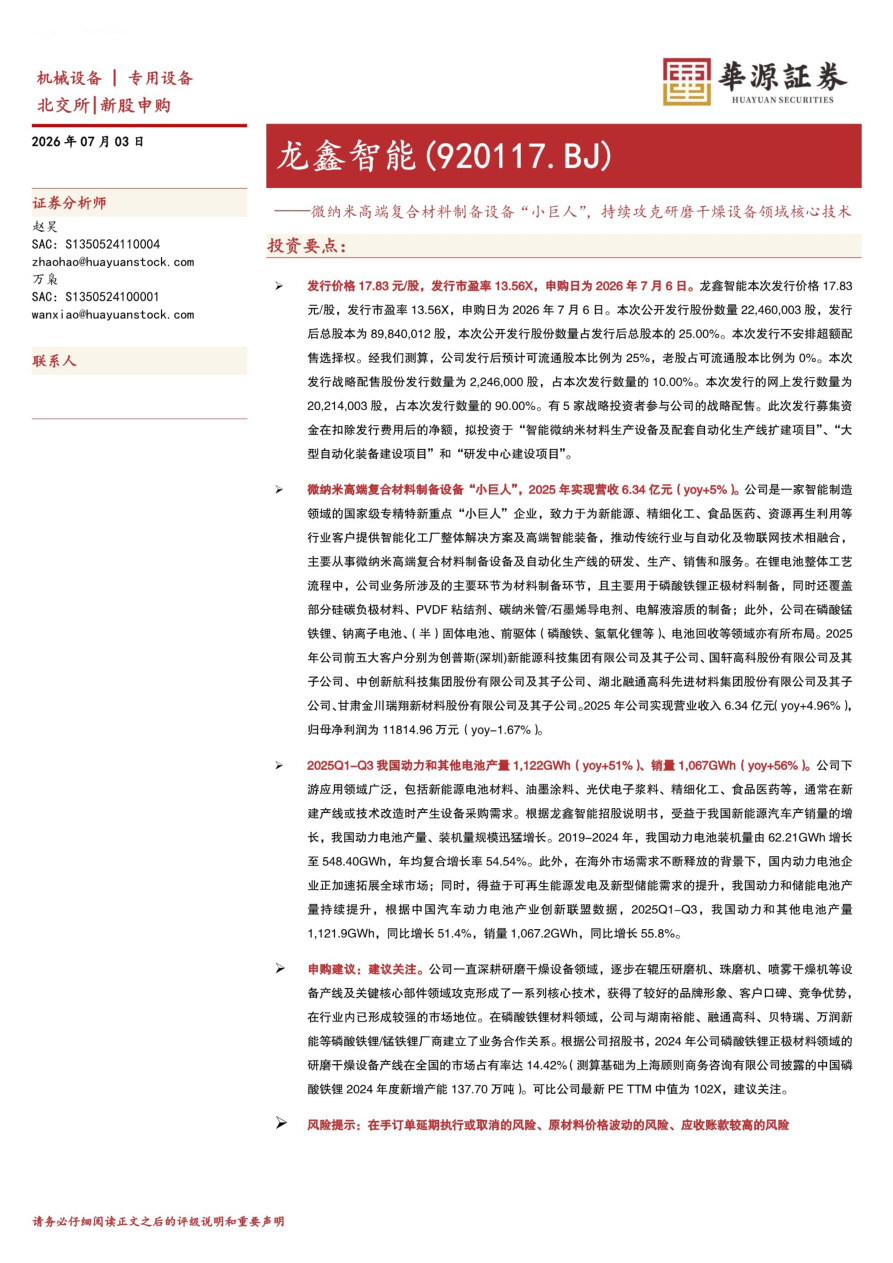

华利集团(300979)

事项:

公司公告:2025年8月8日,公司发布中期业绩快报及分红预案,2025年上半年,公司销售运动鞋1.15亿双,同比增长6.14%;实现营业收入人民币126.61亿元,同比增长10.36%;实现归属于上市公司股东的净利润人民币16.64亿元,同比减少11.42%。公司拟派发现金红利1元/股,分红率达70%。

国信纺服观点:1)上半年及二季度业绩:上半年量价齐升带动收入增长10%,受老客户订单波动及新厂产能爬坡影响,二季度利润率同环比下滑;2)新工厂投产及爬坡情况:2024年9月以来密集投产新工厂拖累整体盈利,新工厂负面影响有望在下半年缓解;3)关税影响:越南和印尼关税基本落定在19-20%,头部国际品牌客户预计大部分通过终端涨价转嫁关税,代工厂分摊部分有限;4)风险提示:产能扩张不及预期、下游品牌销售疲软、国际政治经济风险;5)投资建议:今年新客户订单快速增长弥补老客户订单波动,盈利短期承压,明年老客订单改善叠加新厂产能爬坡有望贡献较大业绩弹性。2025上半年在2024年较高基数上,仍然有10%的收入增长,量价齐升,主要基于新客户订单的快速增长,老客户订单今年相对疲软,主要与部分老客户自身品牌周期有关;盈利承压,二季度利润率同环比下滑,主要受老厂新老客户订单产能调配、以及新厂产能爬坡影响,下半年预计前者仍对盈利造成压力,后者伴随去年密集投产的新厂产能爬坡、有望逐季改善;老客户订单问题也有望在明年伴随品牌自身趋势向上、以及关税落地后下单从谨慎到逐渐乐观而改善;同时如若新工厂产能爬坡顺利,明年也将有明显的业绩贡献。主要考虑到今年老客订单增速放缓及盈利压力,我们下调盈利预测,预计公司2025~2027年净利润分别为35.7/41.7/47.3亿元(前值为41.6/48.5/55.8亿元),同比-7.0%/+16.7%/+13.6%。基于盈利预测下调,下调目标价至60.7~64.3元(前值为67.7~74.8元),对应2026年17-18x PE,维持“优于大市”评级。

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。