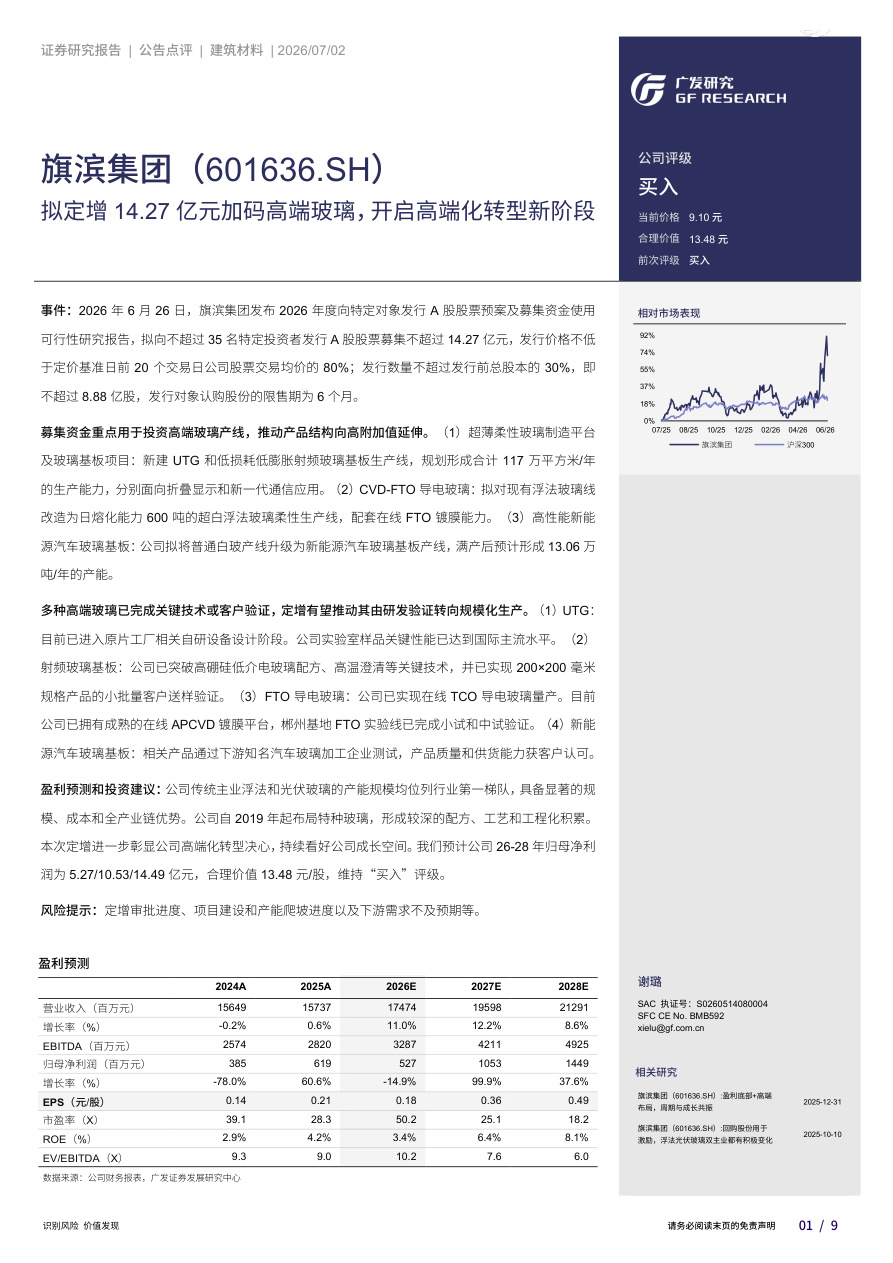

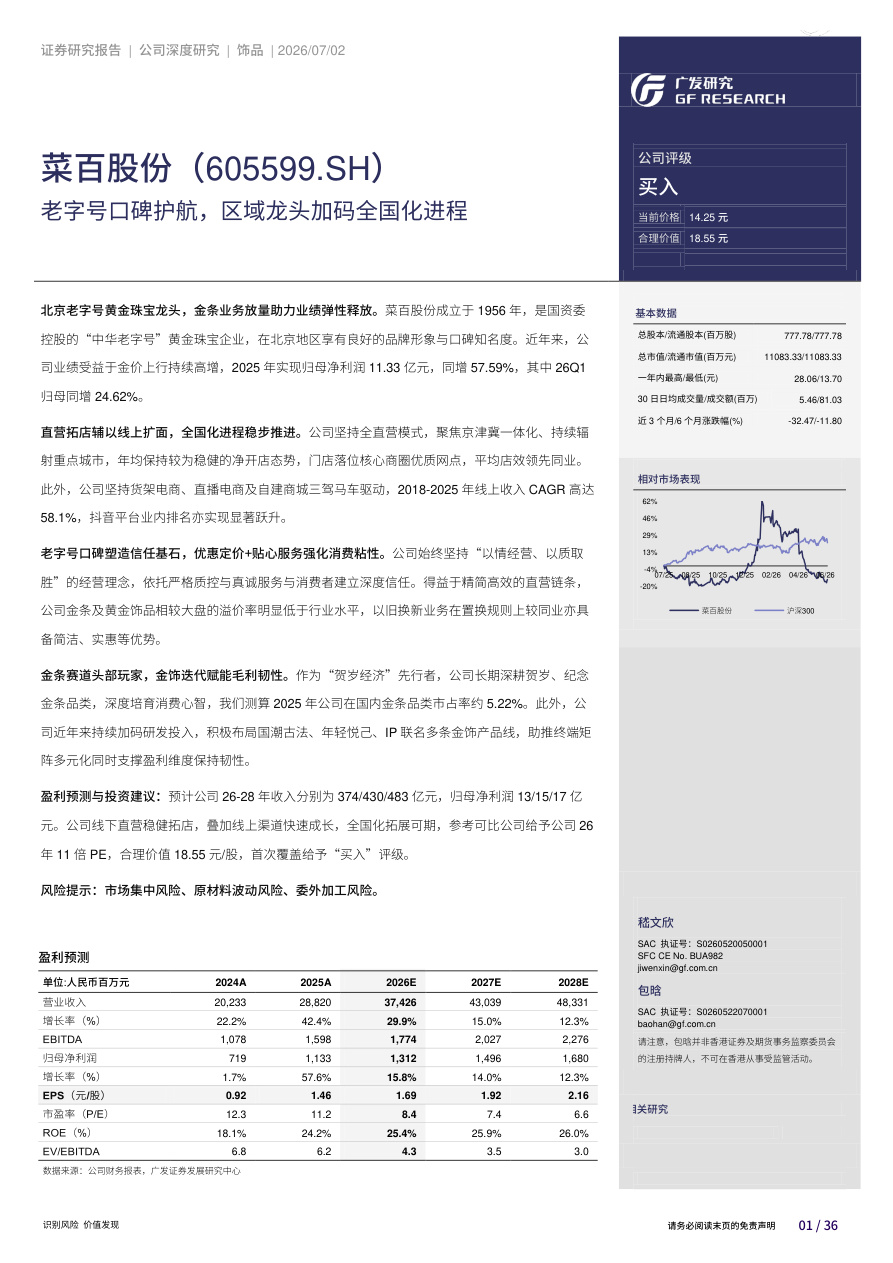

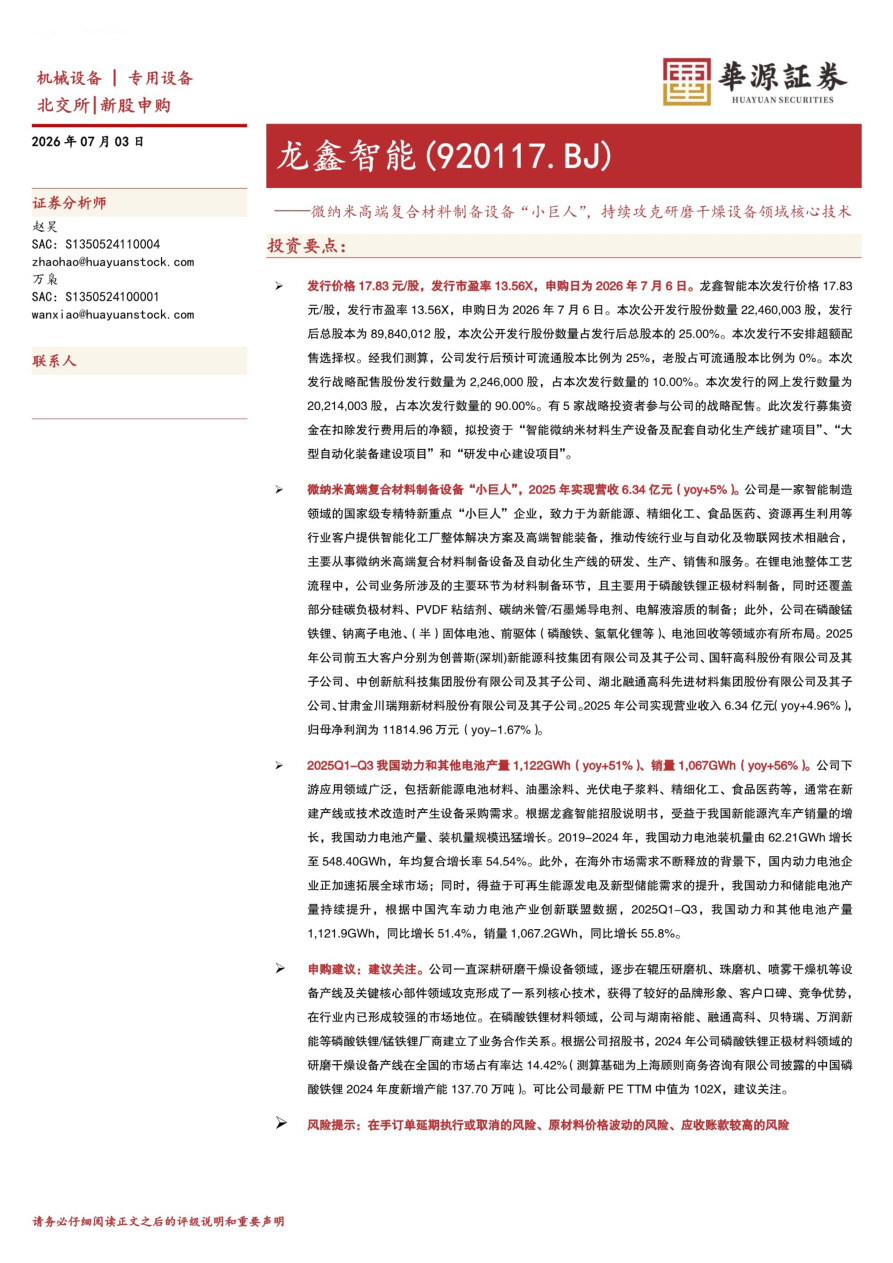

比亚迪(002594)

事件:比亚迪发布8月产销公告,2024M8共销售乘用车37.1万辆,同比+35%、环比+9%;其中EV14.8万辆,同比+2%、环比+14%,DM22.2万辆,同比+73%、环比+5%;乘用车出口3.0万辆,同比+22%,环比+1%。

8月公司乘用车产量36.5万台、较销量少了6千台,因此我们预计DM5.0仍存在一定产能不足。

DM5.0拉动销量基本盘增长:2024M8王朝网和海洋网的销量分别为17.8万、17.5万辆,同比分别+33%、+36%,环比分别+3%、+14%。分系列来看:

1)8月秦系列销售7万辆(同比+57%、环比-4%),海豹系列销售5.5万辆(同比+862%、环比+63%),根据零售数据,秦L、海豹068月第四周合计零售销量已经达到1.8万辆、8月前四周累计销售5.9万辆;

2)8月宋系列(王朝网宋+宋PLUS)销售7.7万辆,同比+33%、环比+18%,宋plusdmi、宋Ldmi8月前四周周均零售销量分别约为6700台、3100台,预计后续二者合计稳态月销有望达到4万台以上水平;

3)海狮07ev销售7023辆、环比基本持平。

高端化持续突破:2024M8方程豹销售4876台、环比+165%,降价显著提振销量;腾势/仰望品牌的销量分别为1.0万辆/310辆,8月腾势Z9GT发布、首搭易三方技术,与竞品相比产品有亮点、价格具备竞争优势,正式上市后有望拉动腾势品牌销量向上。

出海稳步推进:2024M8出口销售3.0万辆,同比+22%,环比+1%。产品导入方面,8月以来元UP在哥伦比亚发布、智利上市,宋PLUSDM-i在泰国上市,宋PRODM-i在墨西哥上市,元PLUS、海豹EV、宋PLUSDM-i在巴基斯坦发布,SEALION6在斯里兰卡发布等;本地化生产推进,7月泰国工厂竣工投产、产能约15万辆;渠道方面,8月波兰、斯里兰卡首店开业。

展望:基本盘量价齐升,高端化&出海持续推进

1)基本盘量利齐升:DM5.0现有产品交付速度加快,后续仍有宋pro、海狮05、夏MPV等多款dm5.0新车以及海豹06GT等纯电新车上市,销量基本盘有望再上台阶;同时7月开始以宝马为代表的合资品牌陆续回收折扣、价格战有望趋缓且合资份额将加速下滑、竞争格局向好,公司单车盈利有望提升;

2)高端化持续突破:腾势Z9GT、豹3/8、仰望U7等新车型有望拉动销售结构持续升级、带来较大的盈利弹性;

3)出海脚步持续加快:随着公司多款车型加速导入新地区,结合本地化生产推进,我们预计2024年全年出口量有望达到40-50万辆,由于海外车型售价较国内明显较高、盈利性更好,有望给公司带来显著业绩贡献。

投资建议:我们预计公司2024-2026年归母净利润分别为398.8、544.5、608.1亿元,对应当前市值PE分别为18.2、13.3、11.9倍。给予公司2024年20xPE,对应6个月目标价274元/股,维持“买入-A”评级。

风险提示:新能源汽车行业竞争加剧;新品推进力度不及预期等。

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。