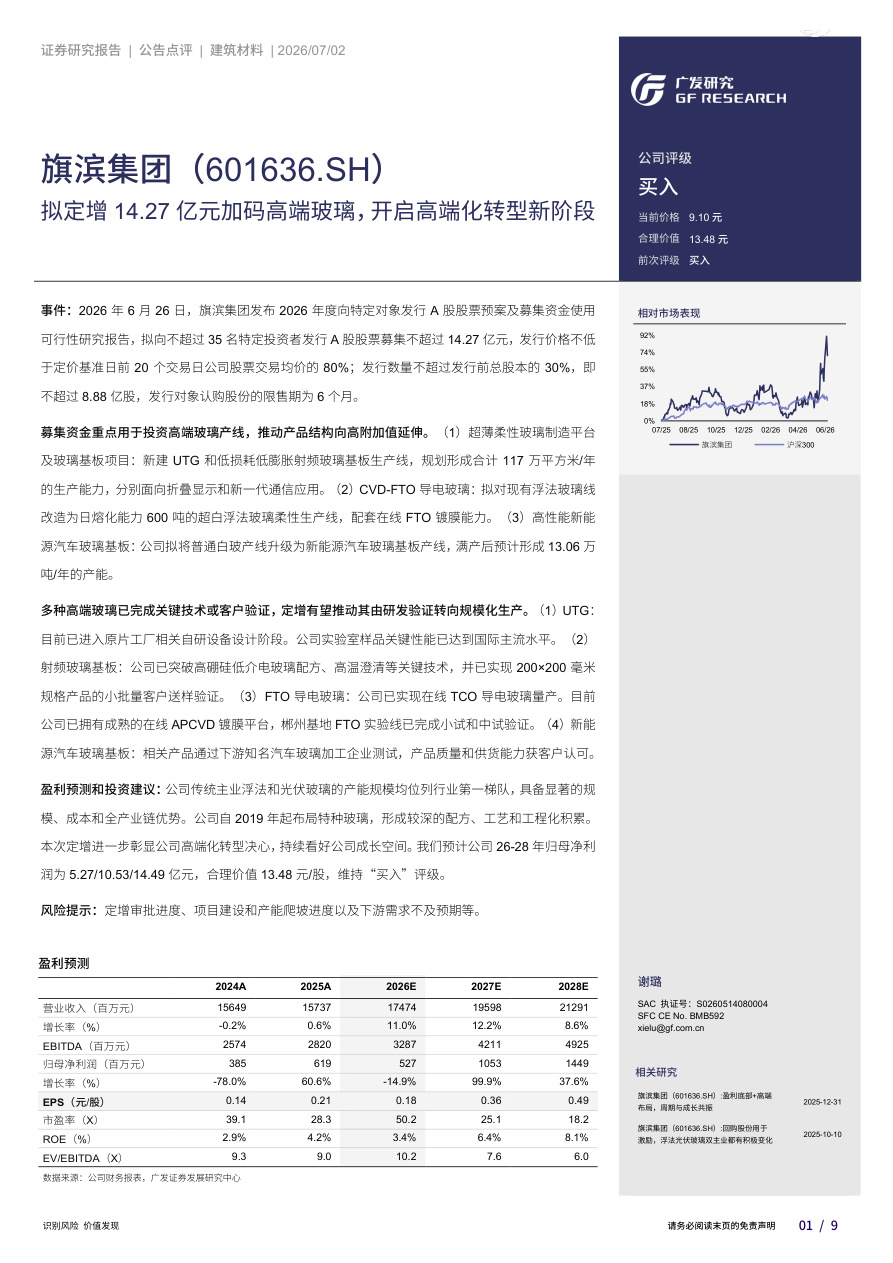

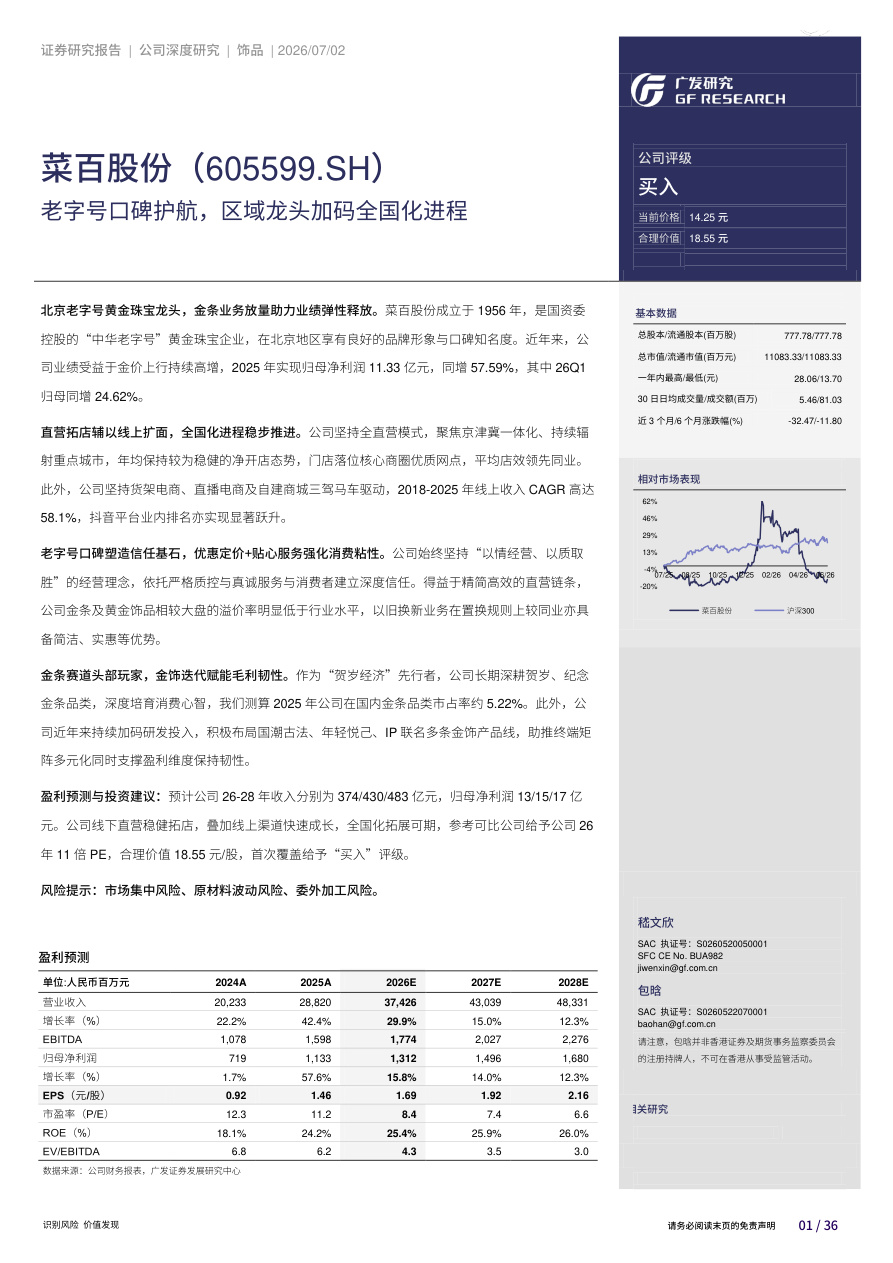

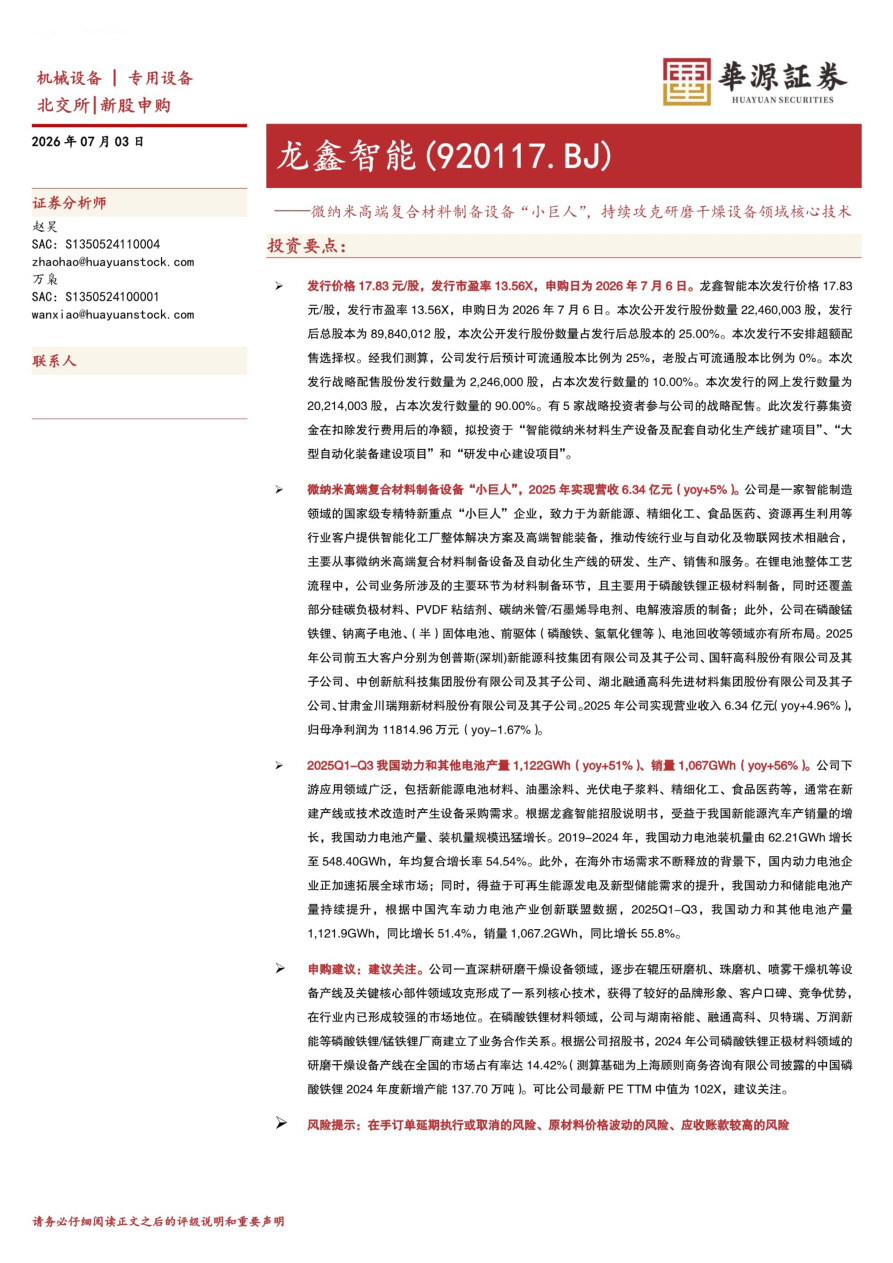

三诺生物(300298)

事件

公司发布2024年半年报。2024H1公司实现营收21.33亿元,同比增长6.26%;归母净利润1.97亿元,同比增长12.61%;扣非归母净利润1.78亿元,同比下降10.38%。2024Q2实现营收11.19亿元,同比下降17.04%;归母净利润1.17亿元同比增长8.21%;扣非归母净利润1.01亿元,同比下降25.42%。

核心业务稳健增长,盈利能力有所提升

2024H1公司血糖监测业务实现收入15.52亿元,同比增长12.74%,毛利率达61.32%,同比提升5.16pp。我们预计主要与生产工艺改善及效率提升相关,反映公司成本控制和市场定价方面取得显著成效。上半年公司整体毛利率为55.2%,同比提升3.97pp;销售、管理、研发费用率分别为26.08%/9.58%/8.02%,同比分别+2.30/-0.61/-0.01pp;归母净利率9.26%,同比提升2.43pp。

新产品持续迭代升级,海外业务经营改善

公司在CGM领域不断升级迭代,2023年“三诺爱看”成为国内首个获批上市的三代传感技术CGM,今年上半年新一代CGM国内注册申报获得受理。公司CGM产品在全球多个国家获批注册证,并上市销售,海外业务推进顺利。上半年公司海外子公司经营效率改善显著,PTS实现收益927万元;Trividia实现收益3122万元,同比实现扭亏且经营情况大幅改善(2023H1净亏损5650万元)。未来随着公司新产品海外获批逐步导入市场、协同发展继续推进,海外业务经营有望持续向好。

维持“买入”评级

考虑公司海外业务的整合协同,以及未来新品的国内外市场投入,结合中报各业务条线营收情况,我们预计公司2024-2026年营业收入分别为46.32/52.38/59.12亿元,同比增速分别为14.11%/13.08%/12.88%,归母净利润分别为4.15/5.28/6.80亿元,同比增速分别为46.05%/27.15%/28.77%,EPS分别为0.74/0.94/1.21元。考虑公司是国内血糖管理器械龙头,具备品牌和渠道优势,CGM新产品逐步放量,海外业务经营改善,维持“买入”评级。

风险提示:新产品推广不及预期;竞争加剧导致产品降价;海外经营风险。

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。