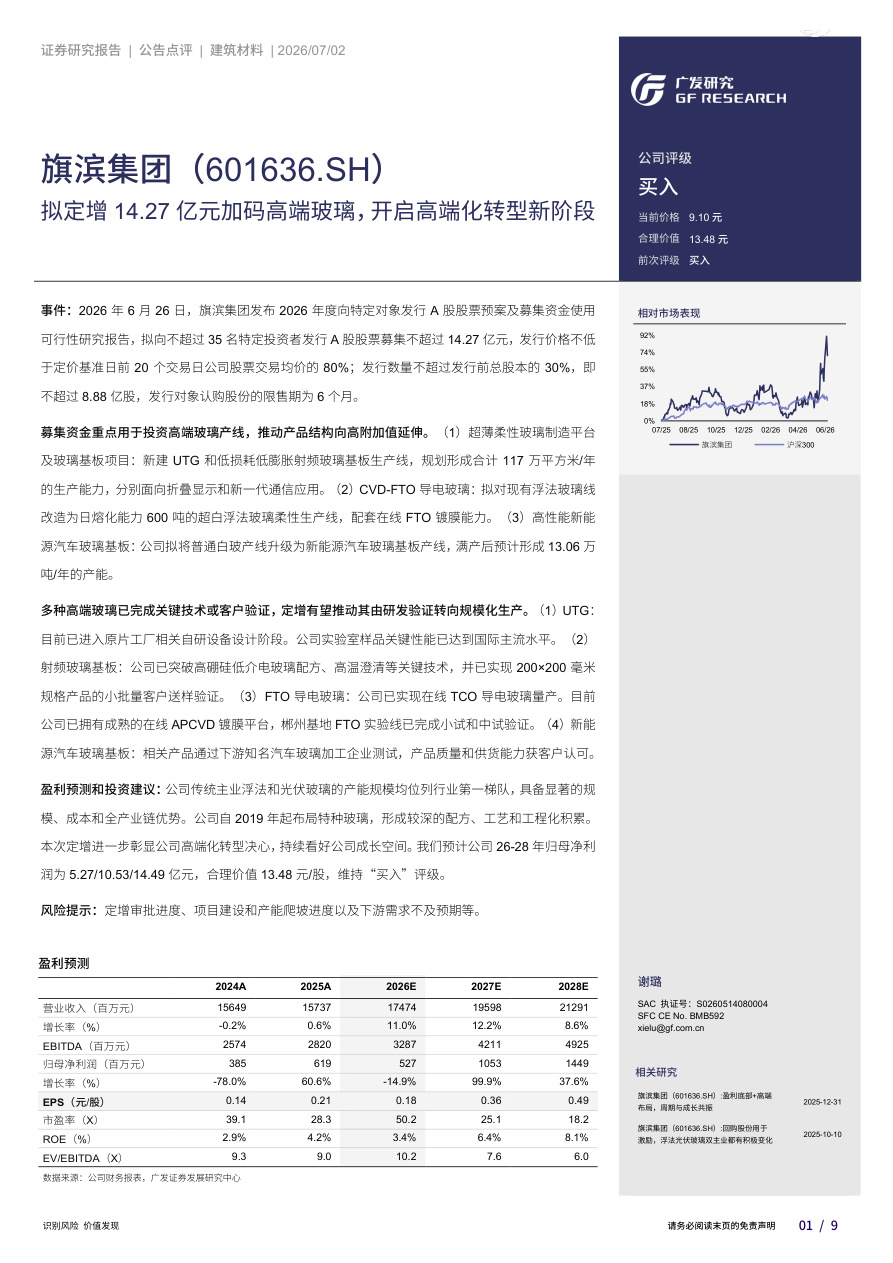

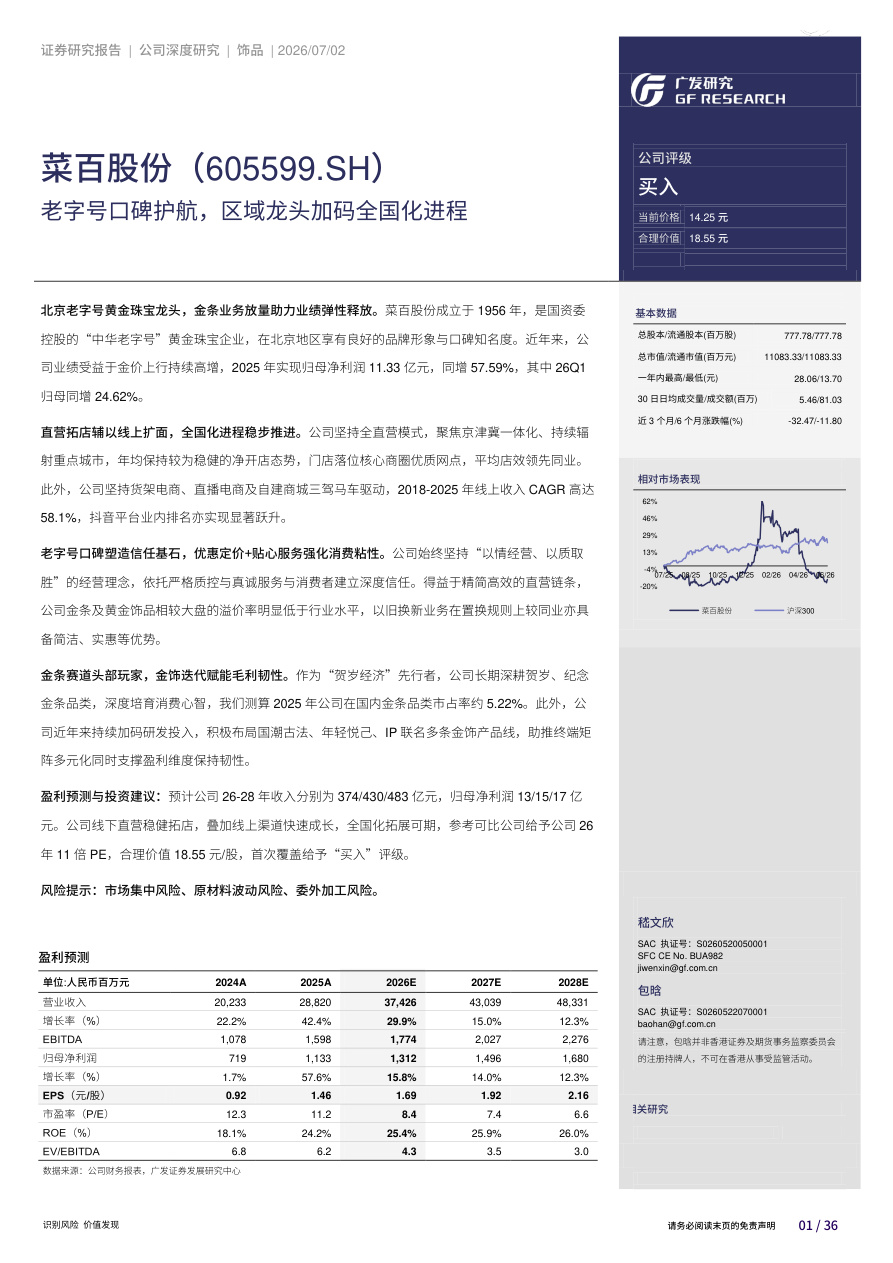

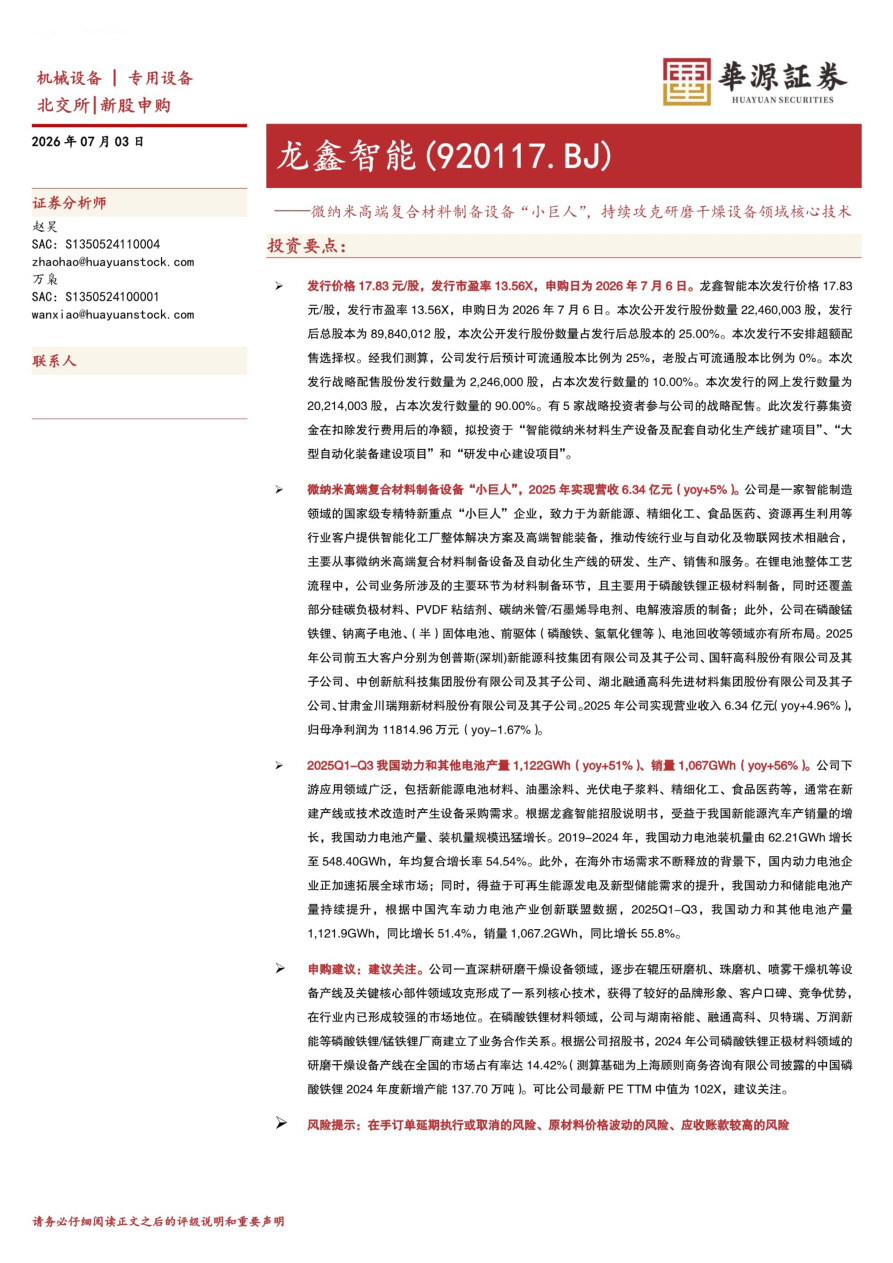

安徽合力(600761)

事件: 安徽合力发布 2024 年半年报,上半年,公司实现营业收入 90.09 亿元,同比+3.32%,实现归母净利润 8.03 亿元,同比+22%;单 Q2,公司实现营业收入 47.04 亿元,同比+4.08%,实现归母净利润 4.13 亿元,同比+4.53%。

“国际化+锂电化” 驱动市场需求结构持续优化。 根据工业车辆协会, 2024 年上半年,中国叉车总销售量达 66.21 万台, 同比+13.09%。 其中:

1) 区域结构上, 叉车行业内销销量 43.39 万台, 同比+9.92%;出口销量 22.82 万台, 同比+19.64%, 出口持续高增。 公司层面,上半年实现海外收入 34.86 亿元,同比+20.52%; 出口销量同比+29.62%, 公司出口跑赢行业,为收入增长核心驱动力之一。

2) 车型结构上, 叉车行业Ⅰ类车销量 9.1 万台,同比+19.04%;Ⅱ类车销量 1.3 万台,同比+22.62%;Ⅲ类车销量 36.46 万台,同比+25.58%;Ⅳ +Ⅴ类车销量 19.36 万台,同比-7.02%; 电叉占比已达 70.77%,大车电动化比例已达 31.97%,国产品牌的新能源产品优势持续显现。公司层面, 上半年电叉销量同比+37.66%,销量占比 62.72%,同比+8.69pct, 销量结构的变化导致收入增速小于销量增速的特点。

受益于需求结构改善、原材料价格处于低位,公司盈利水平持续提升。 根据 Wind, 2024 年上半年,公司毛利率 21.58%,同比+1.82pct,净利率 9.58%,同比+1.1pct。

1) 毛利率端, 公司毛利率改善主要得益于结构优化与成本下行带动的:①需求结构方面,叉车行业出口规模与电动化占比的持续提升,需求结构的改善带动公司盈利水平向好发展;②原材料成本方面, 2024 年 8 月,中国钢材综合价格指数 91.38, 较去年同期下降 17.6;中国碳酸锂价格 7.46 万元/吨, 同比-66.82%。原材料价格处于低位推动公司毛利率显著提升。

2) 净利率端, 公司 24H1 期间费用率 11.73%,同比+1.54pct,销售/管理/财务/研发费用率 4.23%、 2.49%、 -0.39%、 5.4%,同比+0.96pct、 +0.22pct、 -0.26pct、 +0.62pct,其中销售与研发费用率增长较为显著,主要系公司持续加大海外营销服务网络布局以及新产品技术的研发投入;财务费用减少主要系利息费用减少(较 23H1 减少 955 万元)、汇兑收益增加(较 23H1 增加 1617 万元)。 此外, 得益于政府补助, 公司 24H1 其他收益较 23H1 增长约5572 万元。

“重吨位+国际化” 持续铸造公司核心竞争力。 ①重吨位层面,8 月 26 日, 公司公告拟投资 1.84 亿元建设中重吨位叉车智能制造及产能提升项目, 建设期为 3 年,建成后预计年产能达 22500台中重吨位叉车, 重点提升中重吨位叉车产能及关键件自制能力,提升智能制造水平与生产能力,进一步提升公司竞争力。 其次,公司重点项目取得进展: 合力六安高端铸件项目正式运行、和鼎机电年产 600 万千瓦时新能源锂电池建设项目即将投产。反映到上半年业绩上,公司零部件业务收入同比增长 14.30%, 后市场业务收入同比增长 10.50%, 智能物流业务收入同比增长 161.20%,公司产业布局资本开支项目逐步开花结果;②国际化层面, 公司拟投资设立欧洲总部、海外(德国)研发中心, 有望提升公司国际市场竞争力,扩大国际市场份额。

投资建议: 我们预计公司 2024-2026 年的收入分别为 184、 201、216.4 亿元,增速分别为 10.8%、 9.2%、 7.7%,净利润分别为 15.3、17.1、 18.9 亿元,增速分别为 19.8%、 11.9%、 10.3%,对应 PE 分别为 10.1、 9.1、 8.2 倍。公司有望持续受益于“国际化+电动化”结构优化,维持买入-A 的投资评级, 12 个月目标价为 21.12 元,相当于 2025 年 11X 的动态市盈率。

风险提示: 宏观经济复苏不及预期,海外业务拓展不及预期,国际贸易摩擦加剧,原材料成本上行。

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。