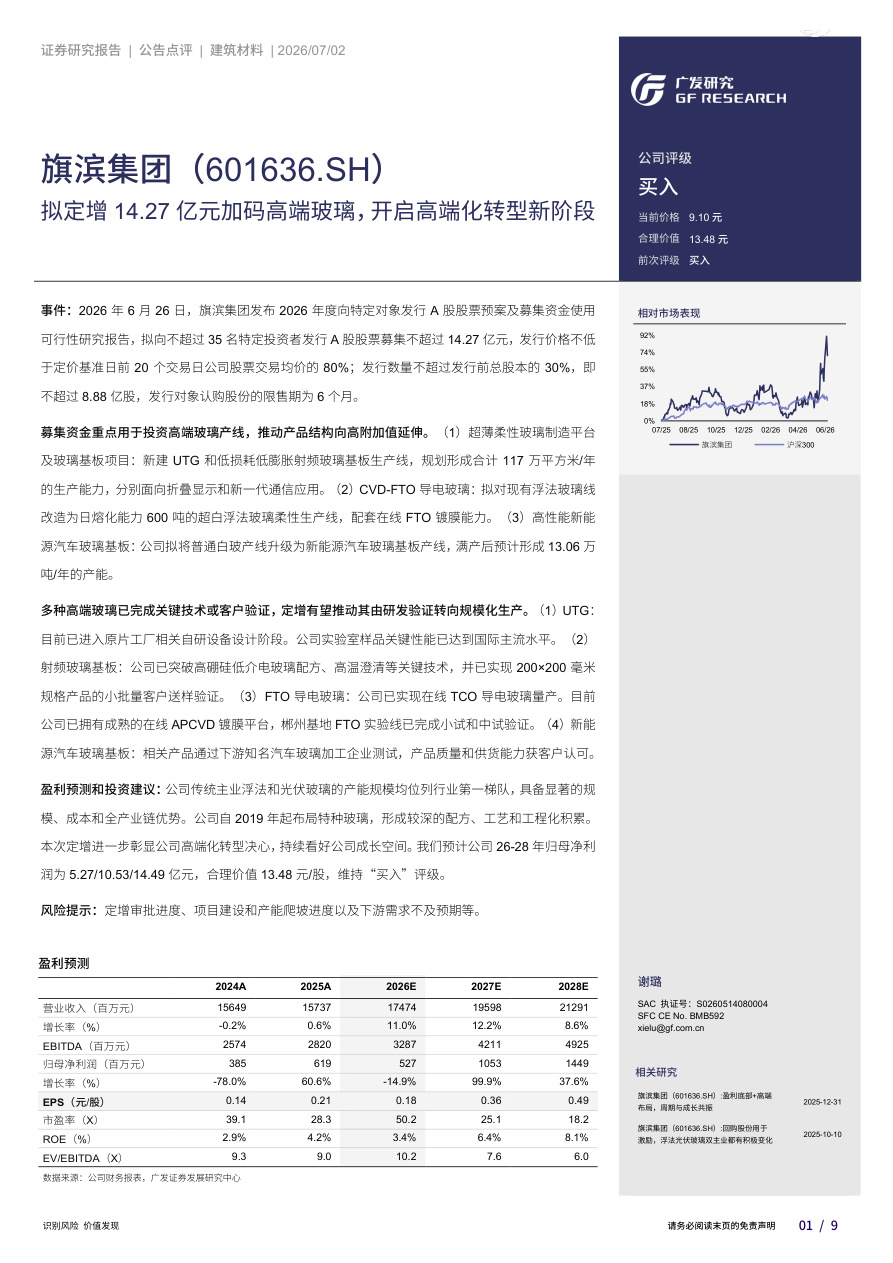

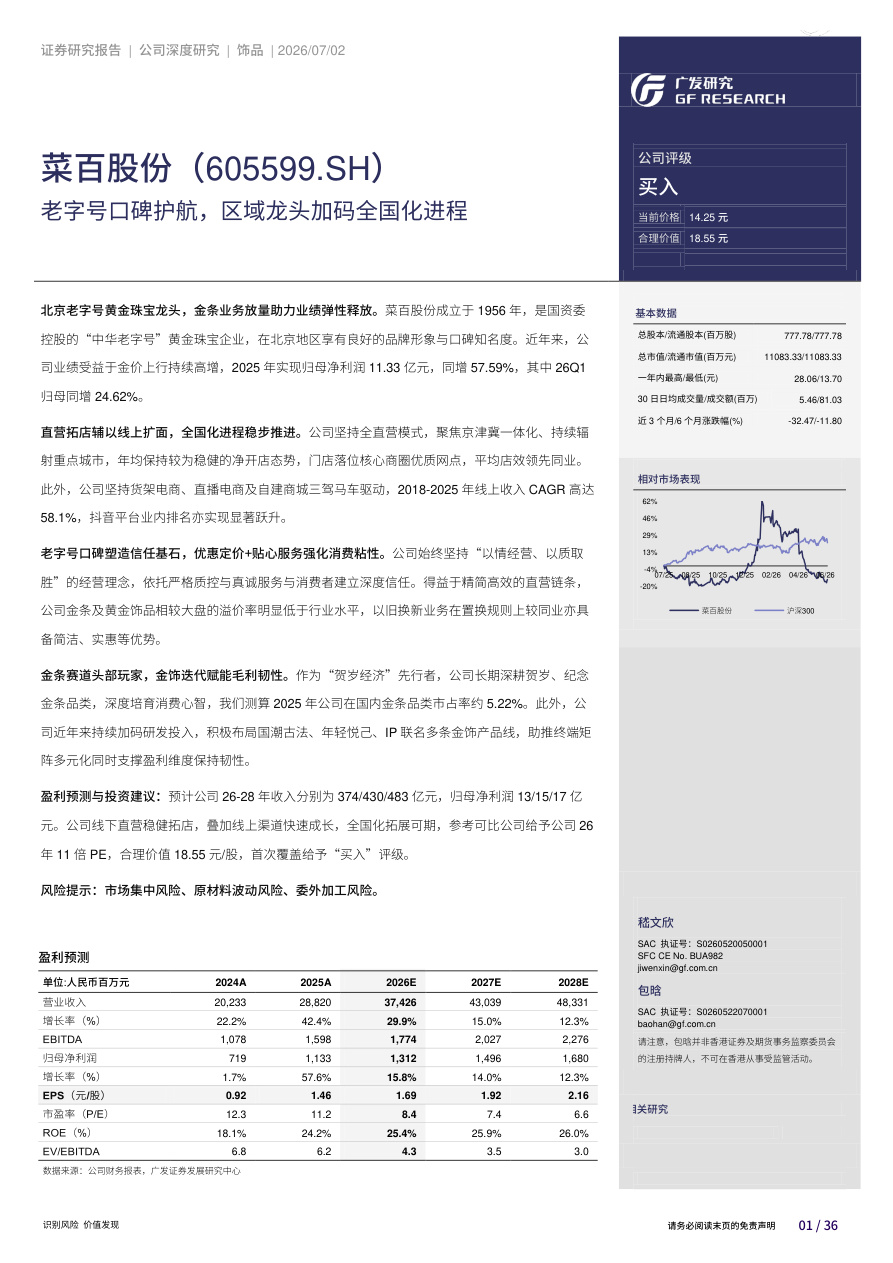

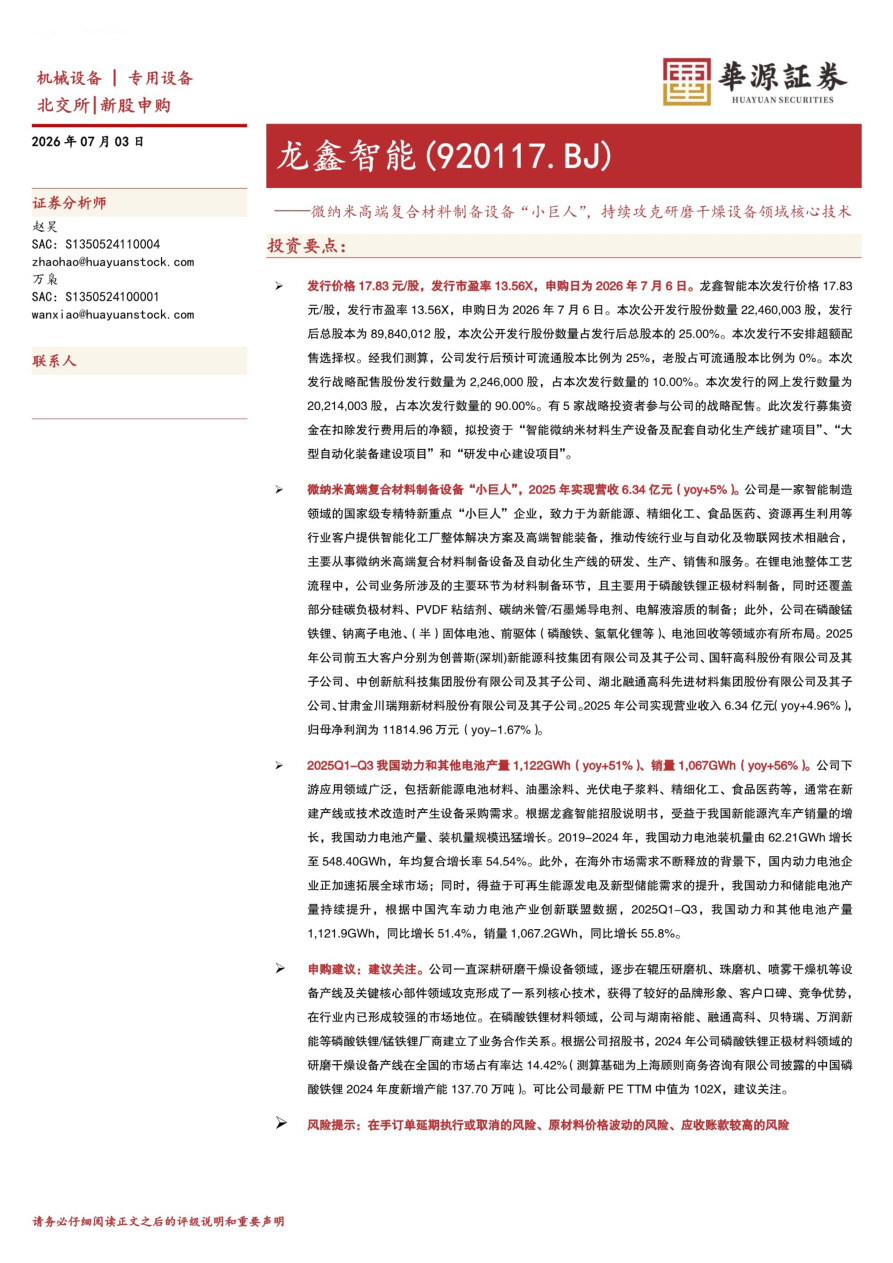

泸州老窖(000568)

事件

公司发布2024年半年报。公司2024年上半年实现营业收入/归母净利润/扣非净利润169.05/80.28/79.94亿元,同比+15.84%/+13.22%/+13.54%。公司单Q2实现营业收入/归母净利润/扣非净利润77.16/34.54/34.42亿元,同比+10.51%/+2.24%/+2.68%。

投资要点

2024年上半年公司毛利率/归母净利率分别为88.57%/47.49%,分别同比+0.22/-1.10pct;税金/销售/管理/研发/财务费用率分别为

2.22/+0.73/-0.58/+0.04/+0.52pct。单二季度实现销售收现95.21亿元,同比-0.22%,经现净额38.66亿元,同比-6.60%。二季度整体中高端占比提升带动毛利率稳步上行,税金比例增加较多预计与公司生产节奏季度间波动有关(去年基数偏低),此外五码合一费用更多以红包形式触达C端,会计处理方式对于收入/毛利率/税率均有影响。销售费用结构上半年广宣费+31.64%(非电视类线上广告、电视广告增幅较高)、促销费-4.21%。预计Q2销售费用率略提高与广宣相关投入加大有关。

分产品来看,24H1中高档酒/其他酒分别实现营收152.13/16.25亿元,同比+17.12%/+6.86%,其中中高档酒/其他酒销量分别为2.13/2.66万吨,同比+25.71%/+0.56%,中高档酒/其他酒均价分别为71.48/6.10万元/吨,同比-6.83%/6.26%。中高档酒均价下滑预计与腰部中档酒增速快于国窖有关。

盈利预测与投资建议

二季度公司加强了消费者活动投入,提升消费者开瓶率,提振终端动销速度,降低渠道库存水平。当前终端库存极低,主要集中在经销商层面,二季度至今开瓶率逐月上升,预计库存同比下降明显。公司此前提出2024年年度目标力争实现营业收入同比增长不低于15%,我们预计大概率可以实现。据此我们预计2024-2026年公司营业收入分别为348.45/395.53/441.69亿元(原预测2024-2026年为364.46/430.75/504.37亿元),同比增长15.26%/13.51%/11.67%,归母净利润150.51/171.77/193.29亿元(原预测2024-2026年为163.03/196.95/234.48亿元),同比增长13.63%/14.12%/12.53%。预计未来三年EPS分别为10.23/11.67/13.13,对应当前股价PE分别为12/10/9倍,维持“买入”评级。

风险提示:

经济/需求恢复不及预期,公司销售不及预期,食品安全等风险

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。