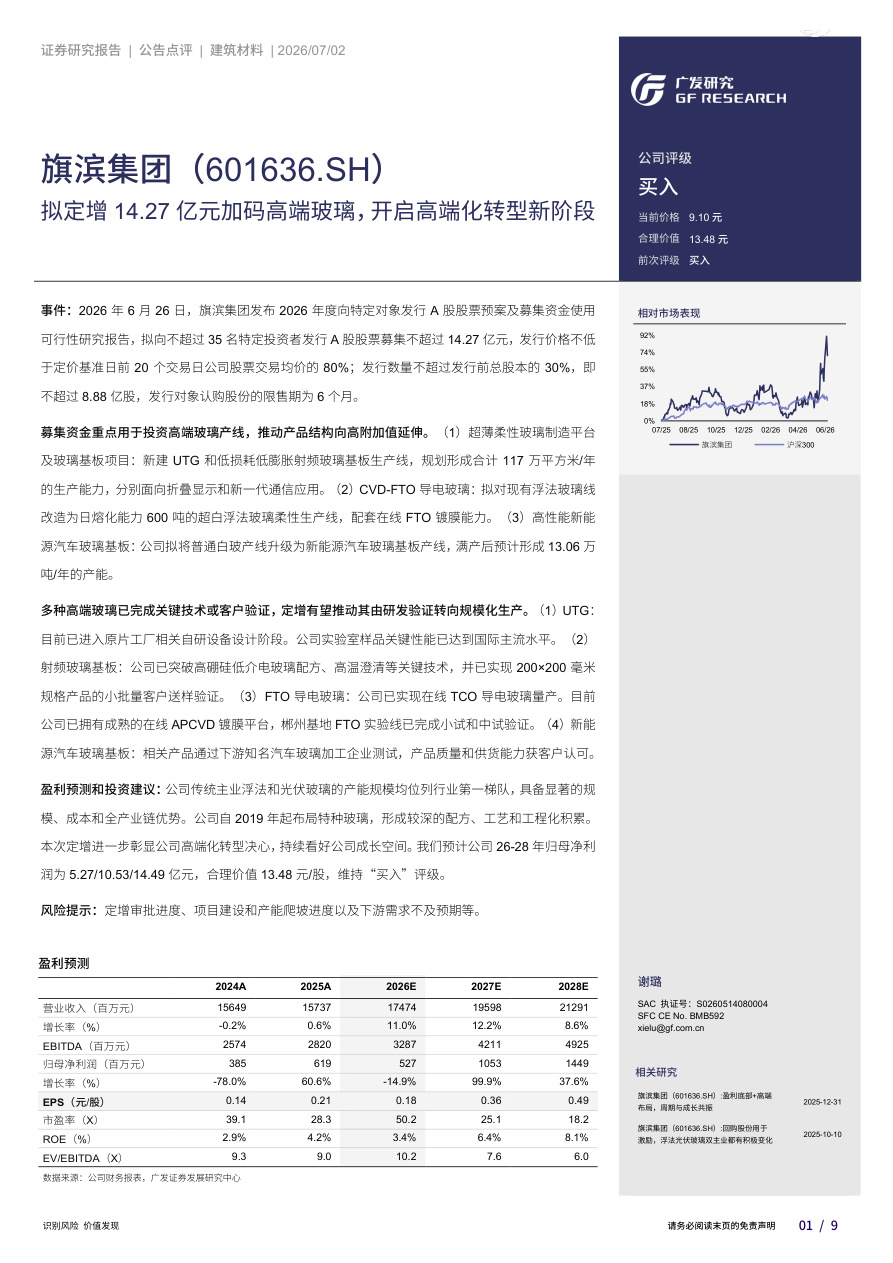

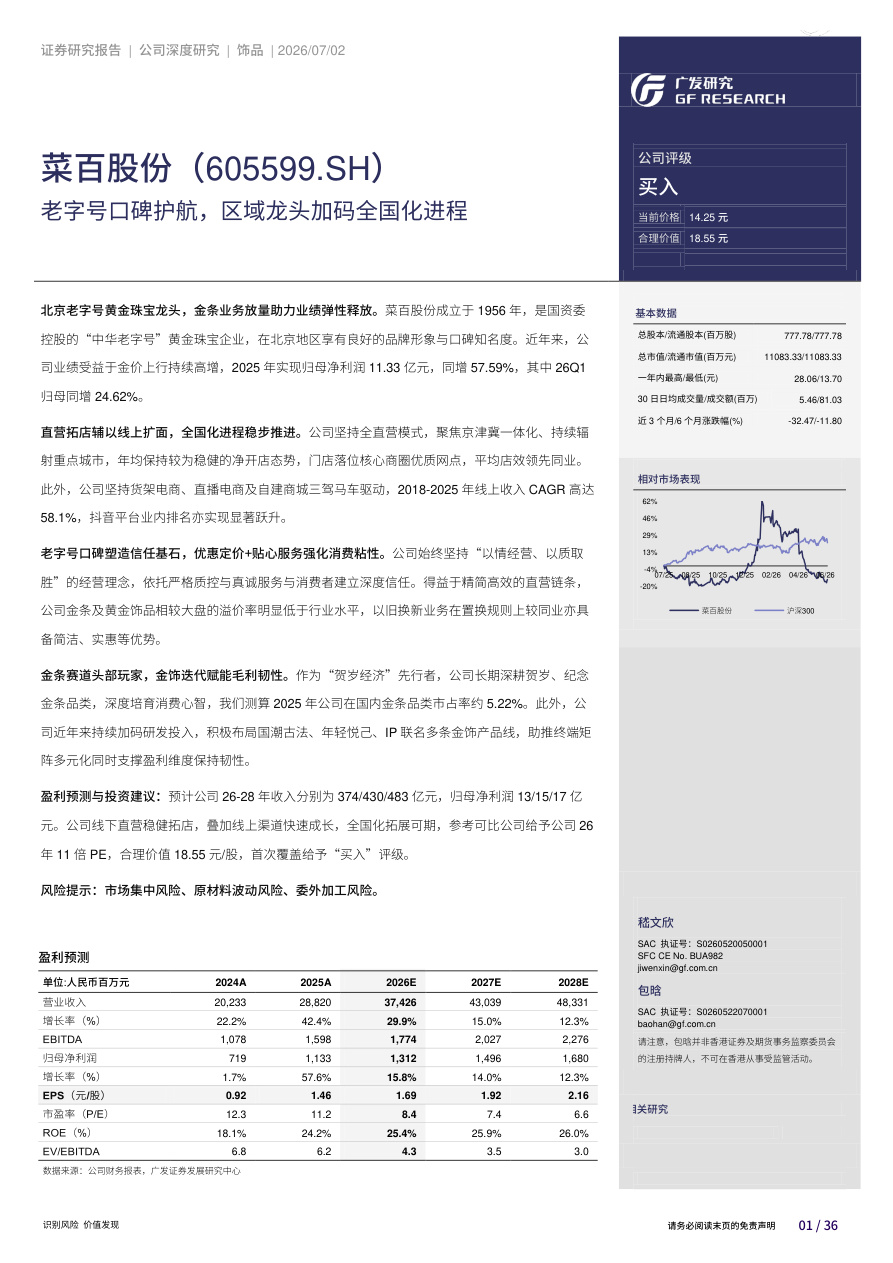

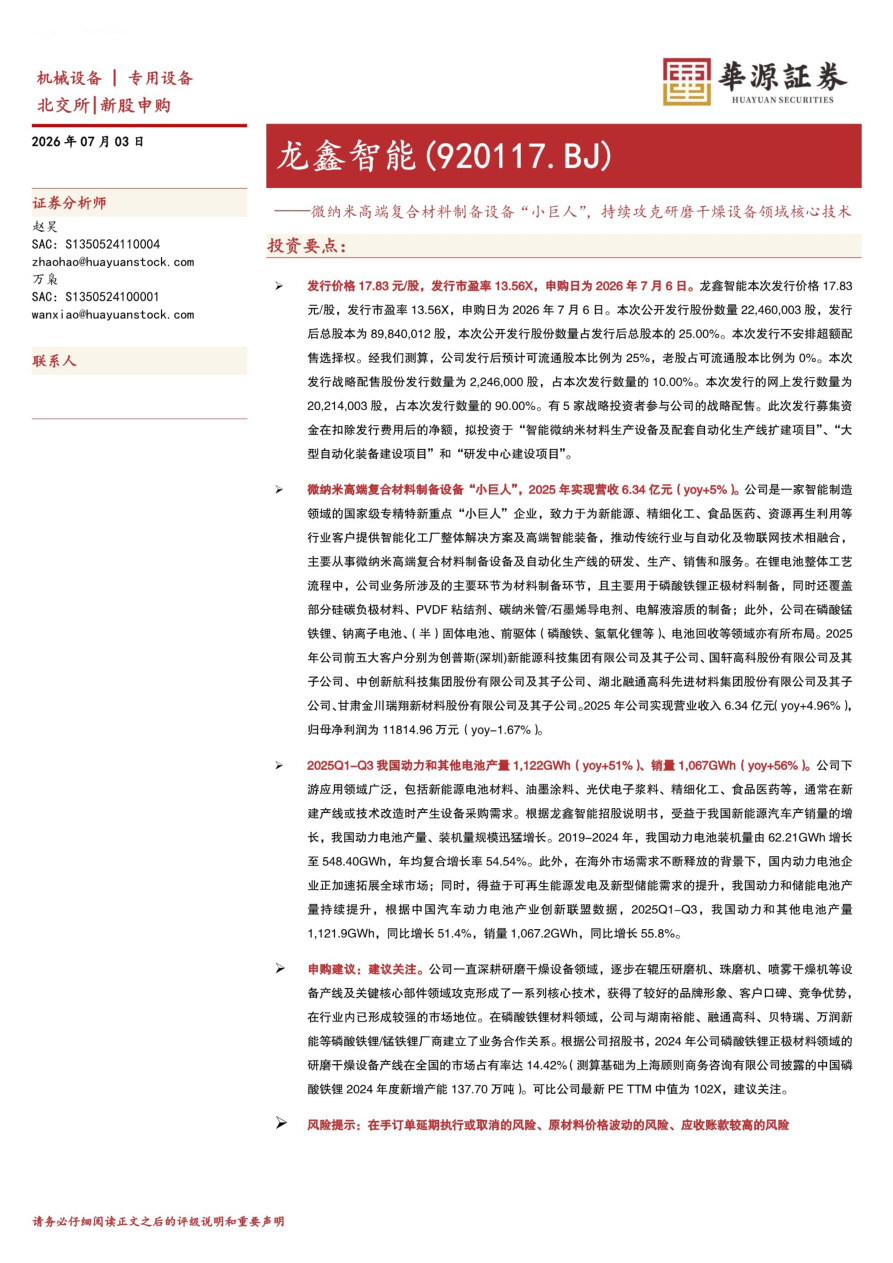

金徽酒(603919)

核心观点

2025H1收入同比正增,需求压力下展现经营韧性。2025H1公司实现营业总收入17.59亿元/同比+0.3%,归母净利润2.98亿元/同比+1.1%。其中2025Q2营业总收入6.51亿元/同比-4.0%,归母净利润0.64亿元/同比-12.8%。

2025Q2产品结构延续升级趋势,省内市场抗风险能力较强。分产品看,第二季度300元以上产品收入1.36亿元/同比+11.3%,100-300元产品收入3.40亿元/同比+0.3%,100元以下产品收入1.45亿元/同比-26.6%。西北市场白酒消费价位偏低,政商务场景用酒量较小,年份系列金徽18/28年增速环比放缓,但仍快于整体;民间宴席受政策影响较大,5-7月宴席场次减少较多,百元以内的星级系列下滑较多,公司加大餐饮场景和1-2桌规模的宴席投入。分区域看,2025Q2省内收入4.76亿元/同比-4.8%,省外收入1.44亿元/同比-8.8%。省内市场前期用户工程收效,企业团购表现较好,支撑产品结构升级;省外市场预计陕西省收入贡献较多,华北华东地区聚焦样板市场,Q2期内省外经销商-16个。

第二季度毛销差同比-2.6pcts,公司坚持费用精准化投入。2025Q2毛利率同比-1.0pcts,预计系100元以下价位拖累,公司加大消费者端投入和开拓小规模宴席场景,买赠促销抵减收入;2025Q2税金/销售/管理费用率同比-0.6/+1.6/+0.5pcts,系收入规模下降,人员薪酬等支出刚性。公司坚持费用精准化投入,1)渠道端费用投放收缩、稳定产品价盘;2)门店及消费者端投入积极,促进动销和开瓶;3)2025H1广宣费用同比-26%。第二季度净利率同比-1pcts,降幅小于毛销差系去年捐赠费用前置影响营外支出。

销售收现好于收入端表现,合同负债同环比增加。2025Q2销售收现7.49亿元/同比+17.2%,经营性现金流0.52亿元,去年同期0.03亿元。截至25Q2合同负债5.98亿元/环比+0.15亿元。需求压力下公司为渠道纾压,严格控制库存在合理水位,以价盘稳定保证渠道利润水平,经销商回款节奏稳健。

投资建议:展望下半年,需求恢复仍具有不确定性;公司多产品、多场景发力,预计在需求逐步恢复下仍能实现稳健经营。考虑到第二季度承压,下调此前收入及盈利预测,预计2025-2027年公司收入30.6/33.0/37.0亿元,同比+1.4%/+7.7%/+12.1%(前值同比+8.2%/+10.6%/+11.9%);归母净利润3.8/4.0/4.6亿元,同比-1.9%/+5.6%/+15.2%(前值同比+5.3%/+13.6%/+18.7%);当前股价对应2025/2026年26.8/25.4倍P/E,维持“优于大市”评级。

风险提示:白酒需求复苏不及预期;为应对竞争费用投入较多影响利润率等。

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。