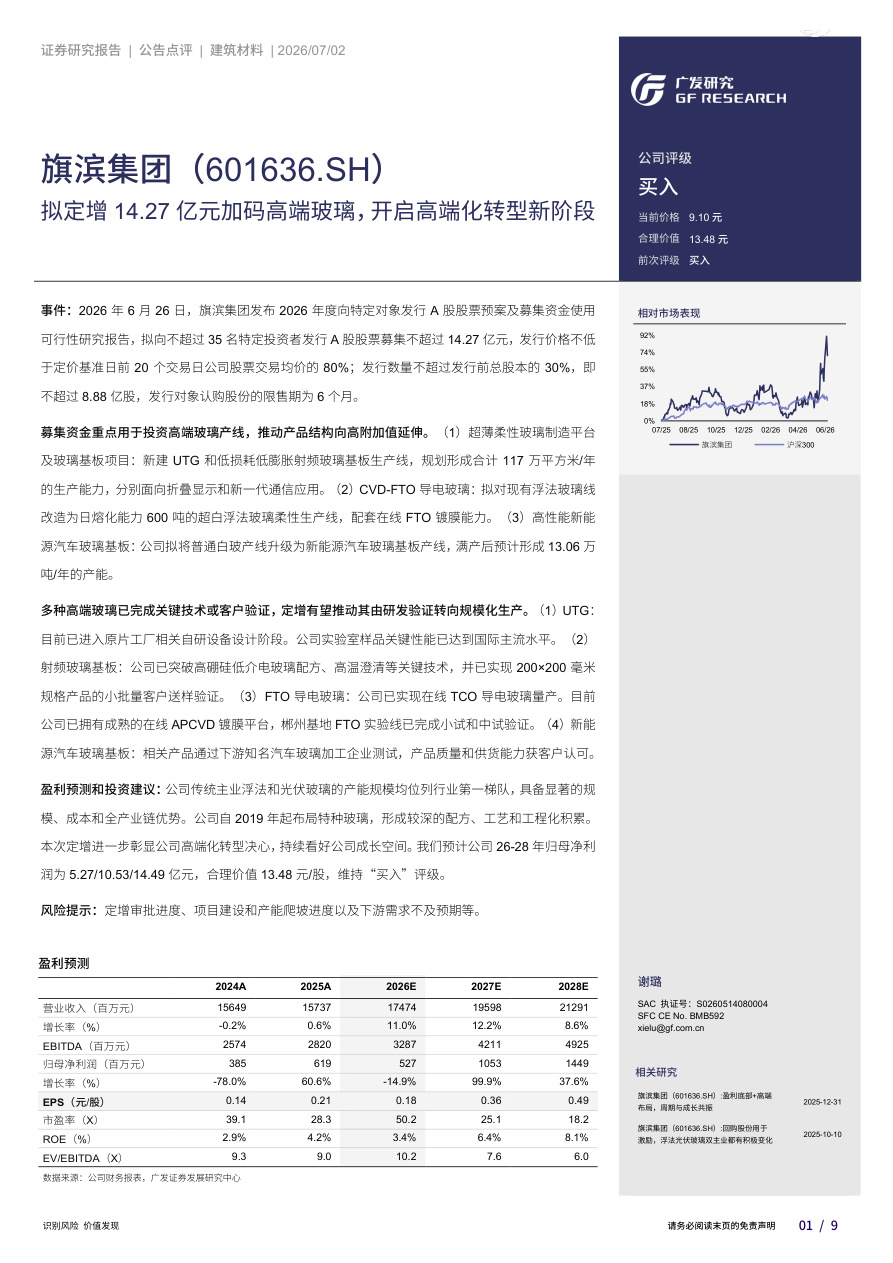

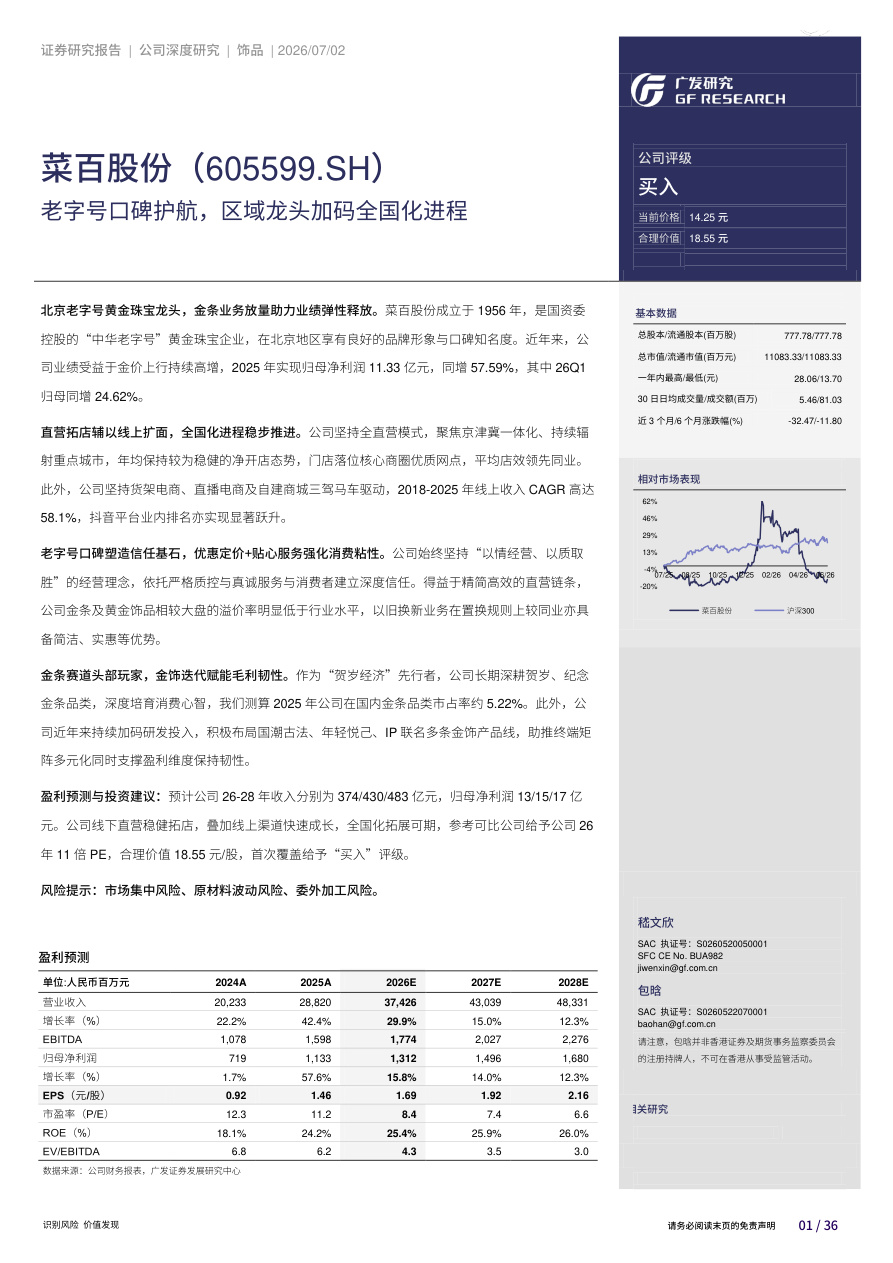

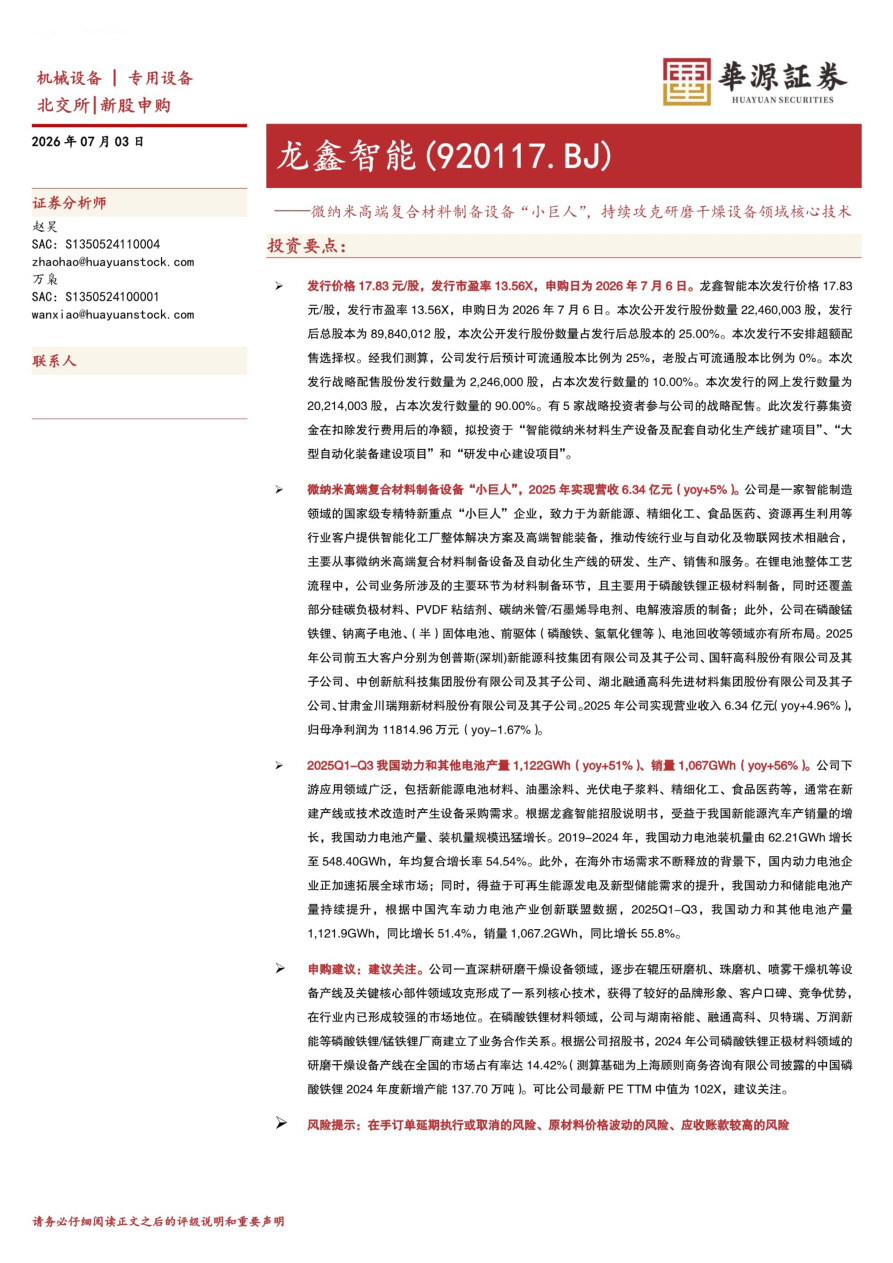

洛阳钼业(603993)

2025年8月22日,公司发布2025年半年报。2025H1,公司实现营业收入947.73亿元,同比减少7.83%,实现归母净利润86.71亿元,同比增长60.07%,实现扣非归母净利润87.24亿元,同比增长55.08%。单季度看,2025Q2公司实现营业收入487.67亿元,同比减少13.99%,环比增长6.00%,实现归母净利润47.25亿元,同比增长41.24%,环比增长19.75%,扣非归母净利润47.96亿元,同比增长35.71%,环比增长22.10%。业绩符合此前业绩预告。

2025H1归母净利润同比增长60.07%,业绩创历史新高。主要增利项为毛利(+11.5亿元),费用节约(+8.6亿元),公允价值变动(+18.9亿元)。①分板块毛利拆分:2025H1铜钴板块毛利同比增长50亿元至173亿元,主要得益于铜钴板块量价齐升,铌磷板块毛利同比增长6.5亿元至14.8亿元,主要由于铌磷价格上涨,钼钨板块毛利同比增长2.9亿元至18.5亿元,得益于钼钨价格上涨。②公允价值变动:大多为贸易业务衍生金融工具公允价值变动同比增加。

③费用和税金:2025H1公司期间三费为21.66亿元,同比减少8.02亿元,主要是财务费用同比大幅下降7.7亿元。④库存:截止2025年6月30日,铜库存13.14万吨,钴库存5.73万吨。铜库存我们预计均为在途库存,钴库存则为刚果金发出钴出口禁令后无法销售的部分,后续若禁令放开销售恢复则能逐步转化为销量。

单季度来看,2025Q2归母净利润同比增长41%,环比增长20%。盈利环比增长主要是由于公允价值变动环比增长27.4亿元,期货端的盈利部分被贸易现货端毛利的环比减少22.7亿元抵消。由于刚果金钴出口禁令,Q2钴板块毛利环比减少11亿元,为矿山端毛利下降的最主要原因。

核心看点:①未来五年持续增长。公司到2028年计划实现年产铜金属80-100万吨、钴金属9-10万吨、钼金属2.5-3万吨、铌金属超1万吨,持续成长。

②铜钴价格共振,业绩有望持续增长。③收购海外大型绿地金矿,开辟第二成长曲线。项目采用低剥采比露天开采,达产后预计平均年产黄金11.5吨,铜1.9万吨。根据中报预期,项目正加速证照办理和建设准备工作,计划2029年前投产。

④管理人员调整,迈向新篇章。新一届董事长和高管团队调整完毕,后续新的员工持股或也值得期待。

投资建议:考虑到金属价格上行以及产量超预期,我们上调公司2025-2027年盈利预测,我们预计公司归母净利润分别为162.48、230.55、258.87亿元,EPS分别为0.76、1.08和1.21元,对应最新股价(8月25日)的PE分别为16X/11X/10X,维持“推荐”评级。

风险提示:项目进展不及预期,铜钴价格下跌,地缘政治风险,汇率风险等。

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。