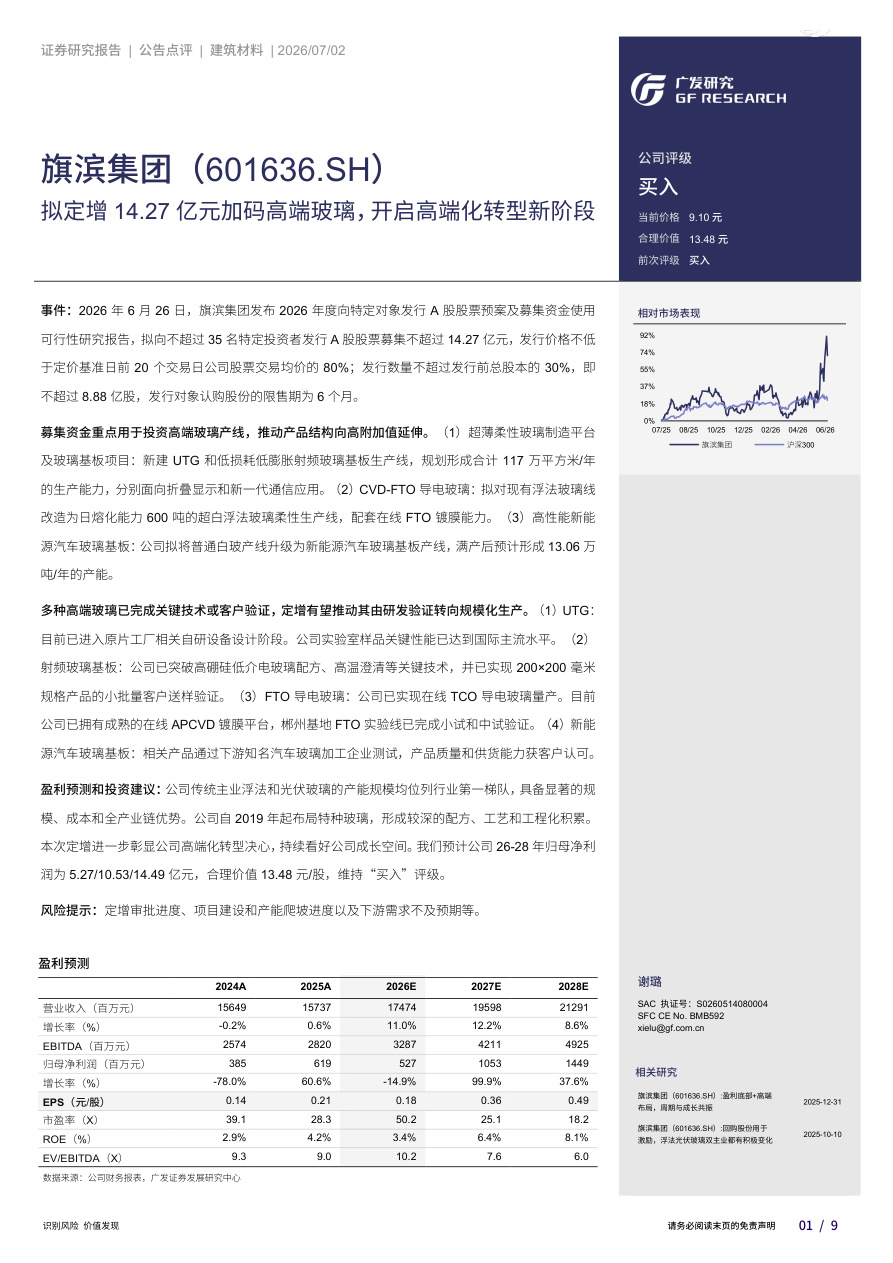

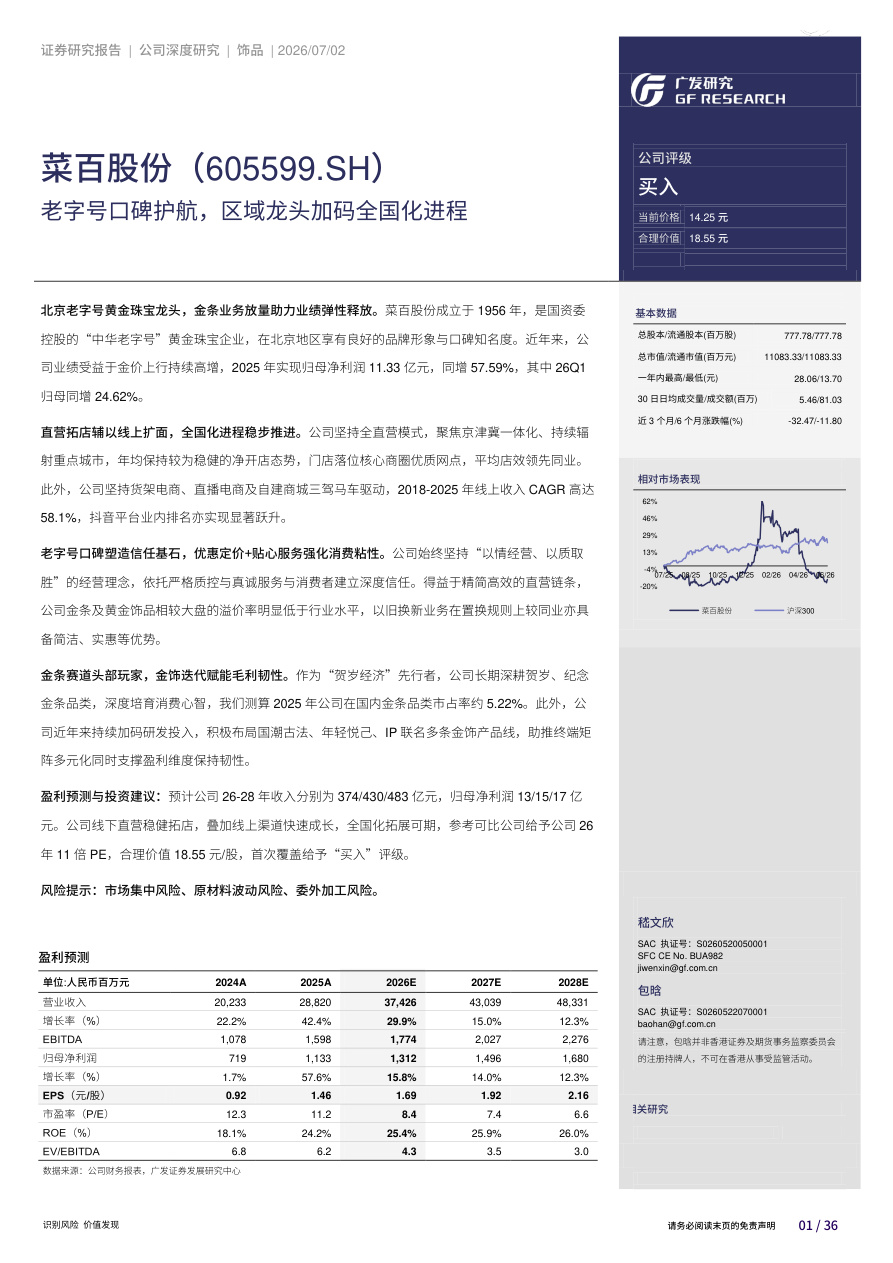

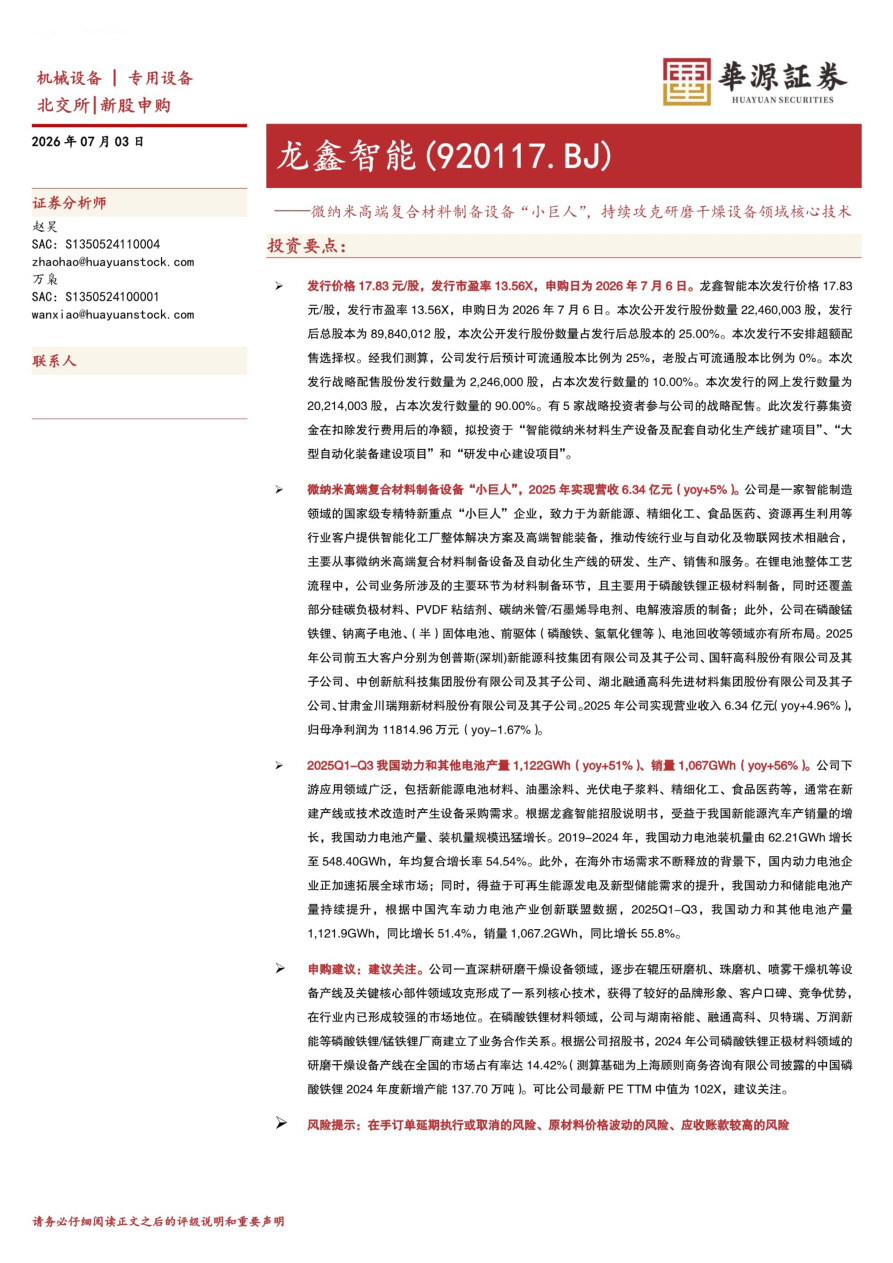

长城汽车(601633)

事件

公司发布2024年中报,实现营收914.3亿元,同比+30.7%;实现归母净利润70.8亿元,同比+420.0%。其中Q2实现营收485.7亿元,同比+18.7%,环比+13.3%;实现归母净利润38.5亿元,同比+224.4%,环比+19.3%。

出口与高端化加速,盈利能力提升明显

2024H1公司汽车销量55.5万辆,同比+7.0%,其中出口20.0万辆,占比为36.0%同比+12.3pct;魏牌/坦克合计销量13.6万辆,占比为24.5%,同比+10.5pct。受益出口放量与销量结构改善,2024H1公司单车平均收入16.5万元,同比提升3.0万元;单车净利润1.3万元,同比提升1.0万元;公司毛利率达到20.7%,同比+3.9pct,其中Q2达到21.4%,同比+4.0pct,环比+1.3pct。费用方面,2024H1公司销售/管理/研发费用率分别为4.2%/2.2%/4.6%,同比-0.5/-0.8/-0.4pct,费用改善助公司盈利向上。

加速优质车型供给,“生态出海”成效显著

依托全球化销售网络布局,公司加速在海外的车型供给,上半年魏牌高山在迪拜上市、欧拉好猫登陆智利市场、长城皮卡山海炮和长城炮分别登陆澳洲和墨西哥市场、优势车型坦克SUV登陆澳洲/墨西哥/南非/欧亚/中东等市场,车型供给丰富带动公司出口销量向上。7月公司海外销量为3.8万辆,同比+41.4%,环比+0.2%出口单月销量继6月后再创新高。产能方面,公司已在东南亚、欧亚、中南美等地建有3个整车生产基地,还通过合作、收购等方式,在多地设立了KD组装工厂公司出口车型盈利能力更优,看好公司实现全年40-50万出口目标。

加强智能科技研发、车型竞争力有望进一步提升

智能化正在成为推动销量增长的重要因素,今年上半年公司发布最新一代CoffeePilot Ultra和Coffee OS3等系统,其中Coffee Pilot Ultra可实现无高精度地图全场景NOA,搭载该系统的首款车型蓝山智驾版已经上市,上市24小时大定即突破8500台。我们认为,公司全新一代智驾和座舱系统有望陆续搭载于魏牌/坦克其余车型,叠加公司在动力领域的优势,有望全面助力车型竞争力提升。

投资建议

我们预计公司2024-2026年营业收入分别为2181/2664/3149亿元,同比增速分别为26%/22%/18%,归母净利润分别为119/145/164亿元,同比增速分别为70%/22%/13%,EPS分别为1.39/1.70/1.92元/股,CAGR-3为33%。考虑到公司持续推进品牌向上,新能源和出海保持高增速,建议持续关注。

风险提示:下游需求不及预期;出口销量不及预期。

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。