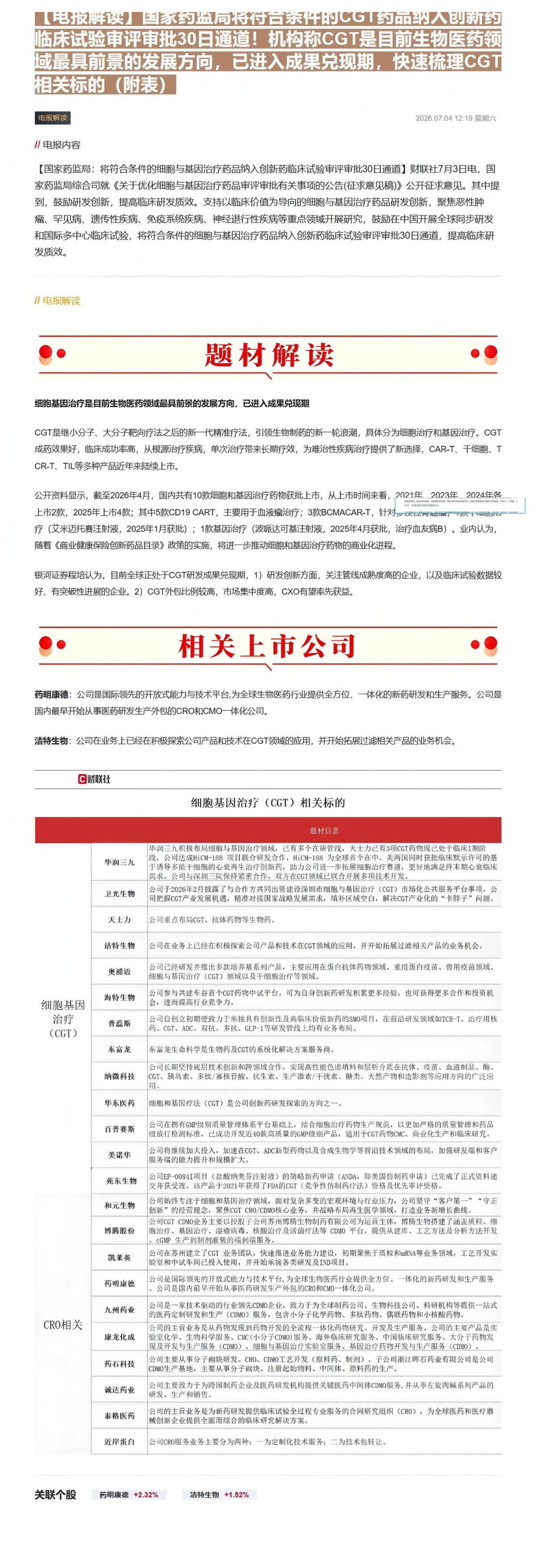

数据文件,请登录您的会员账号进行下载!

下注未来 – 科技行业7月投资主线及金股推荐

1. 电子:AI 主线延续,重点推荐光模块转型标的东山精密(002384.SZ):索氏光芯片与光模块扩建项目投资12 亿美元,预计2027 年Q3 设备到位,2028 年形成年化10亿颗光芯片产能,2029 年3 寸升转4 寸后达20 亿颗。模块端2027 年计划总产能3000 万支,按800G:1.67T=4:1 比例测算,对应利润体量40 亿美金。芯片对外销售约3 亿颗,

收入12~15 亿美金,利润6~7 亿美金。叠加主业增量,预计2027 年整体利润约350 亿人民币,给予25 倍以上PE,目标市值至少8000 亿以上。

立讯精密(002475.SZ):马威尔DSP 芯片物料订单已下达500多万颗,预计2027 年扩产1000 万只模块产能,贡献百亿级别利润。传统业务2027 年利润约250 亿,整体利润看350亿,目标市值7000 亿以上。苹果产品调价幅度十几到二十个点,iPhone 未涨价,但存储涨价可能传导,历史看对总量影响有限。iPhone20 周年创新大年,2027 年销量有望增长,

供应商受益。

2. 通信:AI 算存网结构重构,光通信占比提升中际旭创(300308.SZ):全球AI 产业趋势强劲,头部大厂

(OpenAI、Anthropic)收入持续创新高,模型军备竞赛未止。算存网结构中,通信占比未来有望超20%,光通信为最大环节。SCAP 光学普及加速,2027 年更多NPU/CPU 光引擎用于柜间/柜内连接,scale up 市场空间为scale out 的2~3

倍。龙头在NPO 等新品上断崖式领先,下半年港股上市催化。

华丰科技(688100.SH):国产算力需求爆发,公司产能优势明确(翻倍扩产),将决定2027 年份额。NPO 配套跳线连接器赛道2027 年10~20 亿、2028 年百亿级别,公司壁垒领先。

周末华工科技展出6.4T NPO 光引擎,标志公司向光通信转型。远期估值空间打开。

3. 计算机:大模型格局分化,国产算力景气上行智谱(未上市):GLM-5.2 发布后国内外一致好评,海外Artificial Analysis 排名靠前。核心优势:Coding 赛道先发形成数据闭环、1000 人团队70%研发、核心团队稳定、推进A+H 上市(募资优势)。模型范式未收敛,三季度海外可能有重大迭代;Agent 及智能体工作空间将带来token 消耗量十倍以上增长,2026 年Q4 或现范式变化与场景突破。国产模型需求高于海外,算力供给改善,海外云平台加速接入国内开源模型。

海光信息(688041.SH):2026 年DCU 和CPU 业务重估。CPU:

2025 年收入主要来自信创,2026 年获互联网客户增量;英伟达最新机架配比CPU:GPU 从1:8/1:4 升至1:2,柜内CPU市场空间数倍提升。DCU 全年出货量上行,头部客户(互联网+模型公司)投入持续上修,供不应求状态延续。

4. 传媒:游戏板块触底反弹,暑期档催化密集完美世界(002624.SZ):核心产品《异环》全球首日流水破

亿,1.1 版本《安魂曲》登顶日本iOS 畅销榜第一(超越《崩坏:星穹铁道》)。7 月2 日新卡池《真红》上线,有望带动流水创新高,验证长线运营与全球化能力。PC 游戏高景气,

电竞赛事催化,SLG 新产品测试中。

三七互娱(002555.SZ):出海稳健,Lafite Salon 位列5 月中国手游出海收入第18 名,Zroot SLG 起量。经典产品Puzzles & Survival 持续贡献流水。股息率5.6%,具红利价值。储备产品丰富(《斗破苍穹》《斗罗大陆》等IP)。

行业景气与事件:1~5 月国内游戏大盘同比增速11%~12%,

高于去年全年。暑期档催化:网易《遗忘之海》7 月9 日PC端公测,预约量超3500 万。阿里拟出售灵犀互娱(价格10亿美元以上),字节出售沐瞳科技(60 亿美元),反映非内容大厂聚焦主航道。腾讯退出日本工作室投资。

数据文件,请登录您的会员账号进行下载!

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。