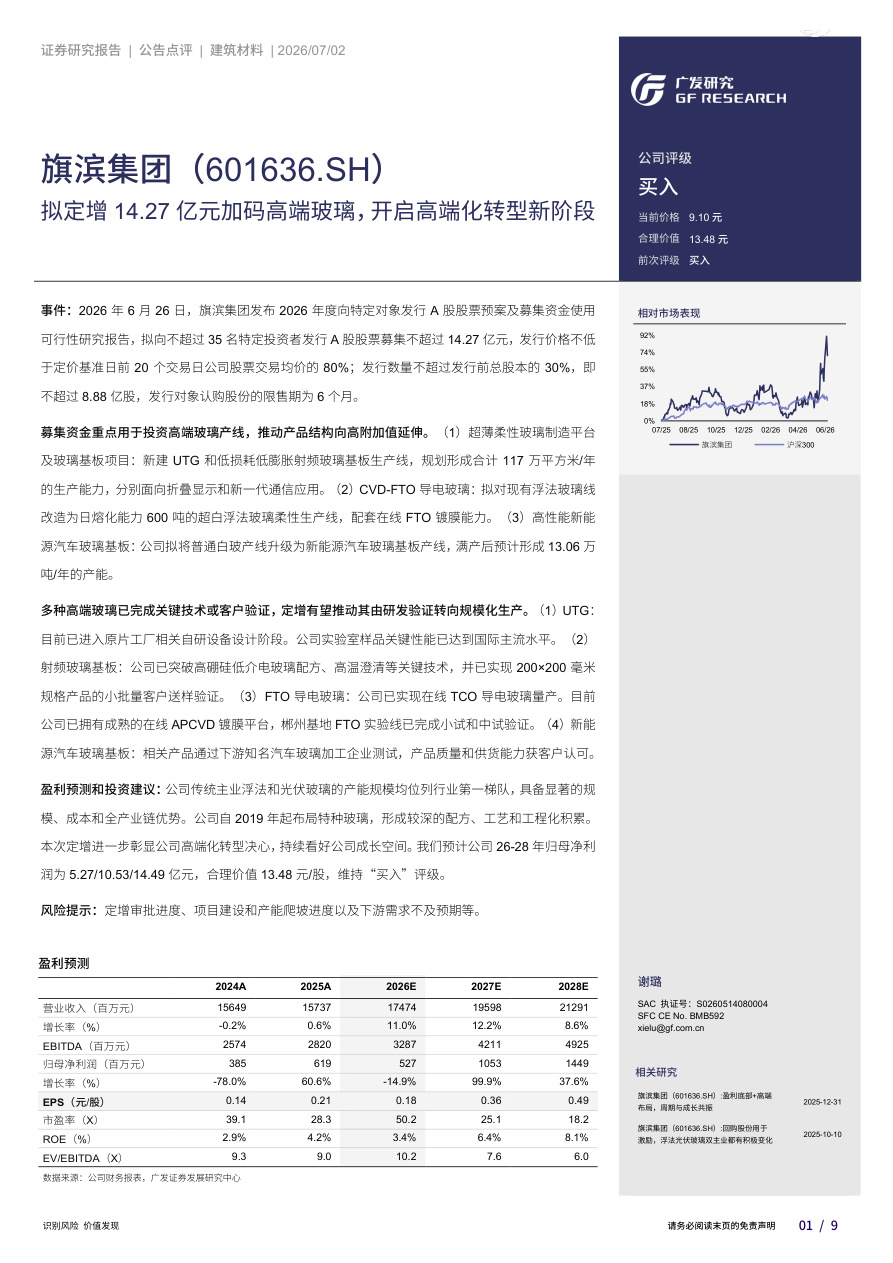

海融科技(300915)

事件: 公司发布 2024 年半年报, 报告期内公司实现营业收入 5.18 亿元,同比+9.45%; 归母净利润 0.69 亿元, 同比+42.94%; 扣非归母净利润 0.60亿元, 同比+52.10%。 其中, 24Q2 实现营收 2.64 亿元, 同比+13.17%; 归母净利润 0.33 亿元, 同比+33.48%; 扣非归母净利润 0.29 亿元, 同比+50.75%。

奶油主业稳健成长, 餐茶饮大 B 渠道贡献增量

从产品端看, 24H1 公司奶油/巧克力/果酱/香精香料收入分别同比+9.22%/+22.75%/-9.41%/+48.69%, 奶油作为公司主导产品品类持续稳健增长, 收入占比已达 92.11%。 从量价角度看, 24H1 奶油/巧克力/果酱/香精香料 销 售 量 分 别 同 比 +9.99%/+11.47%/+1.56%/+73.13% , 吨 价 分 别 同 比-0.71%/+10.12%/-10.81%/-14.12%。 从渠道端看, 24H1 公司经销/直销渠道收入分别同比+6.57%/+28.83%, 公司持续加快餐茶饮渠道大客户开发, 直销渠道延续 2023 年快增态势; 经销端公司优化渠道布局, 培育打造忠实大商队伍, 24H1 经销商总数减少 43 家, 但仍取得收入正增长。

成本弹性持续释放, 费用端收缩控制, 盈利能力持续改善

24H1/24Q2 公司实现毛利率 37.71%/37.40%, 分别同比+3.20/+2.71pcts, 其中 24H1 公司核心油脂原料采购均价同比-14.01%, 成本弹性持续释放。 费用端, 销售和管理费用均实现较好控制, 24H1/24Q2 销售费用率分别为13.90%/14.22%, 同比-1.03/-2.30pcts; 管理费用率分别为 6.82%/6.53%, 同比-0.66/-1.39pcts; 研发和财务费用有小幅扩张, 研发费用率分别为3.49%/3.91%, 同比+0.13/+0.28pct; 财务费用率分别为-0.51%/-0.06%, 同比+0.43/+2.17pcts; 四项费用率整体分别同比-1.13/-1.24pcts。 最后, 从盈利能力 来 看 , 24H1/24Q2 公 司 实 现 归 母 净 利 率 13.37%/12.62% , 同 比+3.13/+1.92pcts; 扣非归母净利率 11.56/11.02%, 同比+3.24/+2.75pcts, 盈利能力有所提升, 利润弹性持续释放。

新品研发+产能投放+海外扩张支撑公司提速成长

公司持续进行大单品开发, 24 年上半年对稀奶油、 混合脂、 植物基等品类均进行了差异化新品打造, 也针对餐饮渠道特点开发米乳和厚乳奶基底等产品。 而产能端的补充也是未来成长看点, 其中粤海融工厂( 6 万吨产能)Q1 已投产, 强化周边省份覆盖并辐射东南亚市场, 印度第二条产线年内有望建成投产打破当地产能瓶颈, 未来食品产业园( 8 万吨奶油、 植物蛋白饮品产能) 建设也在有序推进。

盈利预测与投资建议: 根据公司半年报业绩, 我们上调盈利预测, 预计 24-26 年公司归母净利润为 1.41/1.82/2.36 亿元( 前次为 1.28/1.70/2.23 亿元), 同比+57%/+29%/+29%, 对应 EPS 为 1.57/2.02/2.62 元, 维持“买入”评级。

风险提示: 原材料成本大幅上涨风险; 新品动销不及预期风险; 下游需求不及预期的影响; 行业竞争加剧风险; 食品安全风险

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。