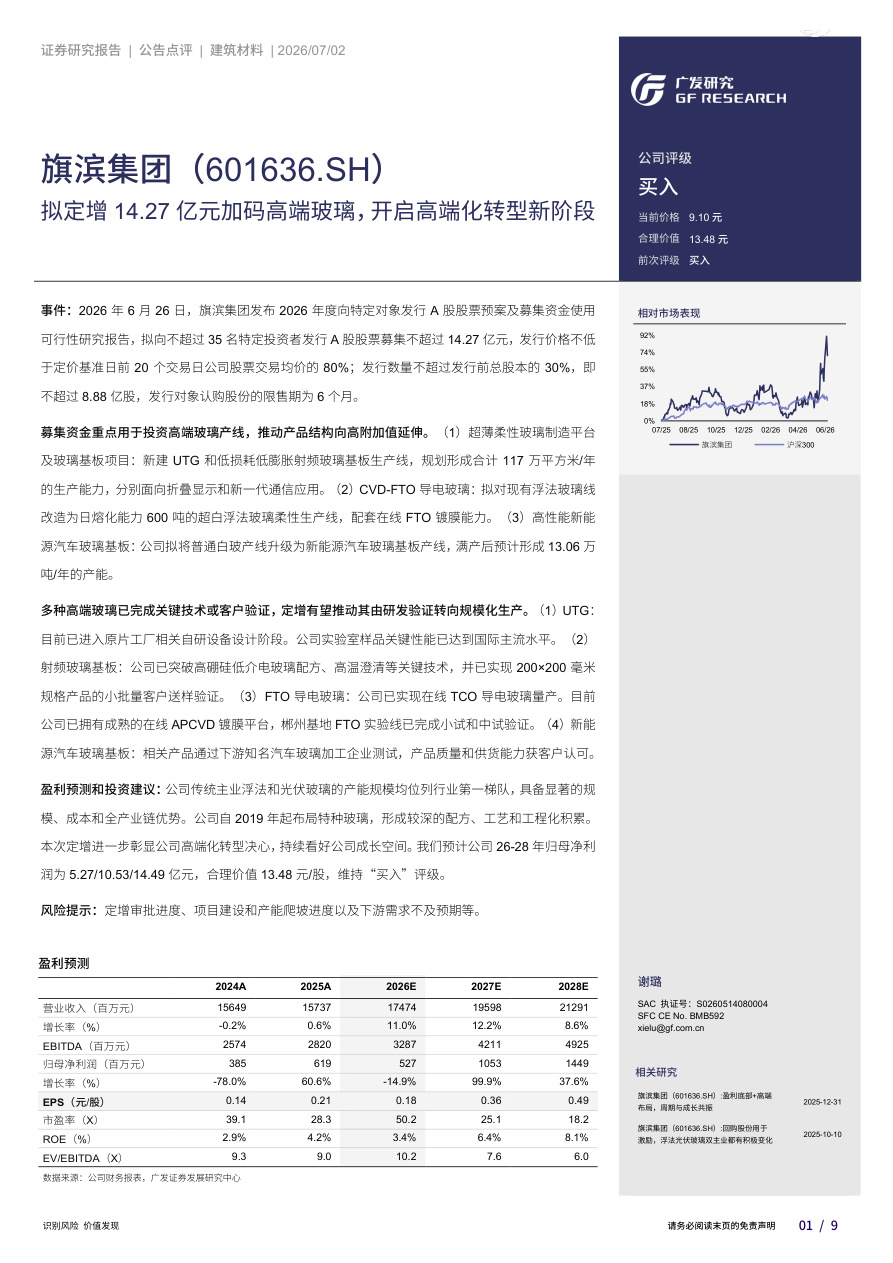

派林生物(000403)

投资要点:

事件: 公司发布半年报, 24H1 实现营业收入 11.36 亿元(同比+60.2%);归母净利润 3.27 亿元(同比+128.4%); 扣非归母净利润 2.97 亿元(同比+184.6%)。

24H1 业绩超预期, Q2 业绩持续高速增长

公司 24H1 实现营业收入 11.36 亿元(同比+60.2%); 归母净利润3.27 亿元(同比+128.4%); 扣非归母净利润 2.97 亿元(同比+184.6%)。单看 Q2, 实现营业收入 7.01 亿元(同比+56.3%); 归母净利润 2.05 亿元(同比+136.3%); 扣非归母净利润 1.89 亿元(同比+178.1%), 业绩持续高速增长。

采浆量快速增长, 单采血浆站建设持续推进

公司持续深化与新疆德源战略合作, 延长合作期限, 不断提升供浆量; 加快推进新浆站建设, 2024H1 完成派斯菲科拜泉、 依安、 鸡西浆站验收及采浆, 同时不断挖潜老浆站采浆能力, 持续拓展浆员和提高复采率。 2024 年上半年公司采浆量约 700 吨, 同比实现快速增长,有效保障经营目标达成, 公司全年采浆有望完成 1400 吨采浆量。

血制品维持高景气度, 公司出海业务持续拓展

24H1 公司血液制品实现营业收入 11.33 亿元(同比+60.3%)。 当前血制品销售景气度高, 公司重点保障国内市场供应及销售, 静注人免疫球蛋白(pH4) 持续供不应求, 核心产品均实现较好增长; 在保障国内供应的情况下积极开展海外出口销售, 实现巴基斯坦出口销售,持续推动巴西法规注册, 推动海外出口业务长远稳健发展。

盈利预测与投资建议

我们预计公司 2024-2026 年归母净利润分别为 7.9/9.2/10.4 亿元,归母净利润增速分别为 29%/16%/14%, 维持前期预测不变。 对应当前市值, 2024-2026 年 PE 分别为 23/20/18X, 维持“买入” 评级。

风险提示

浆站建设及验收不及预期; 采浆量不及预期; 产品销售不及预期

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。