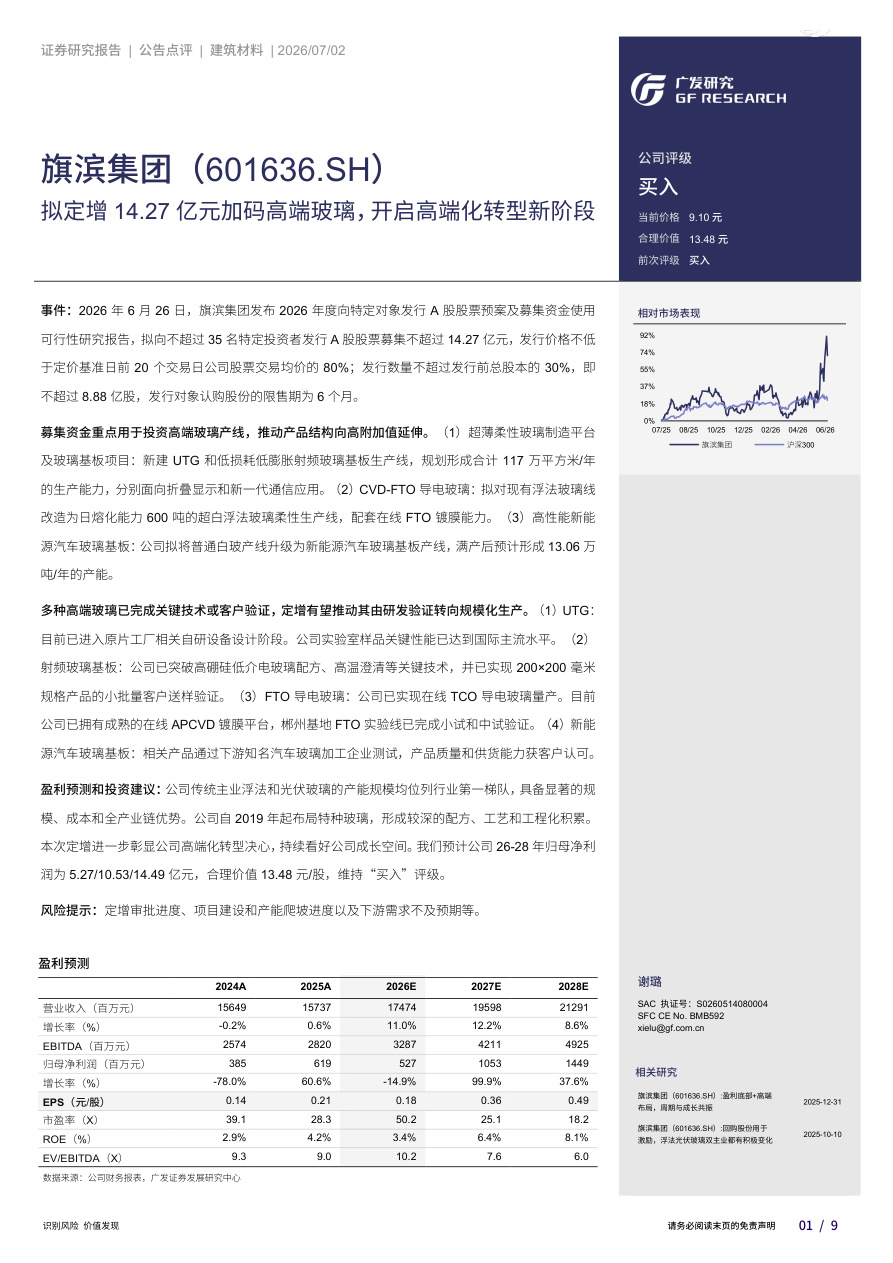

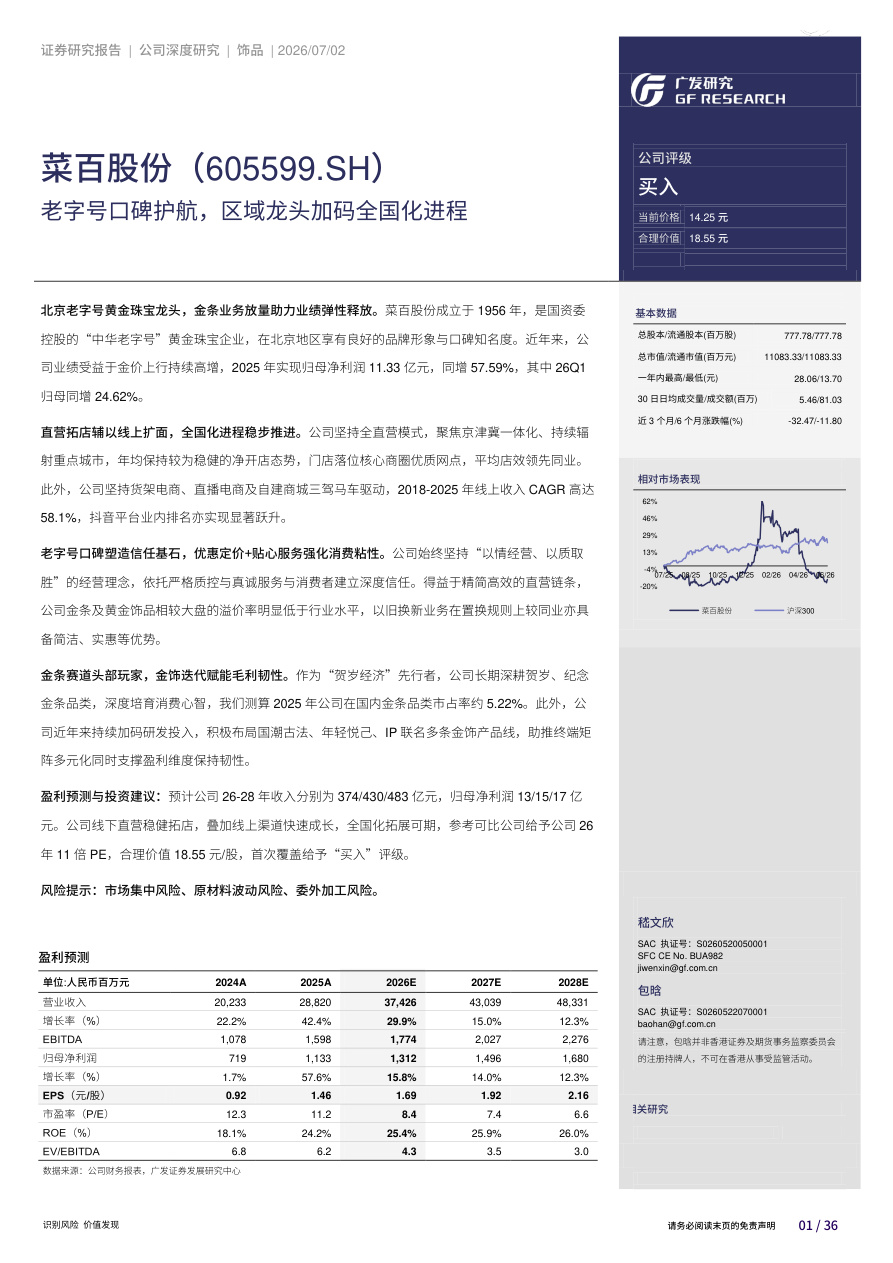

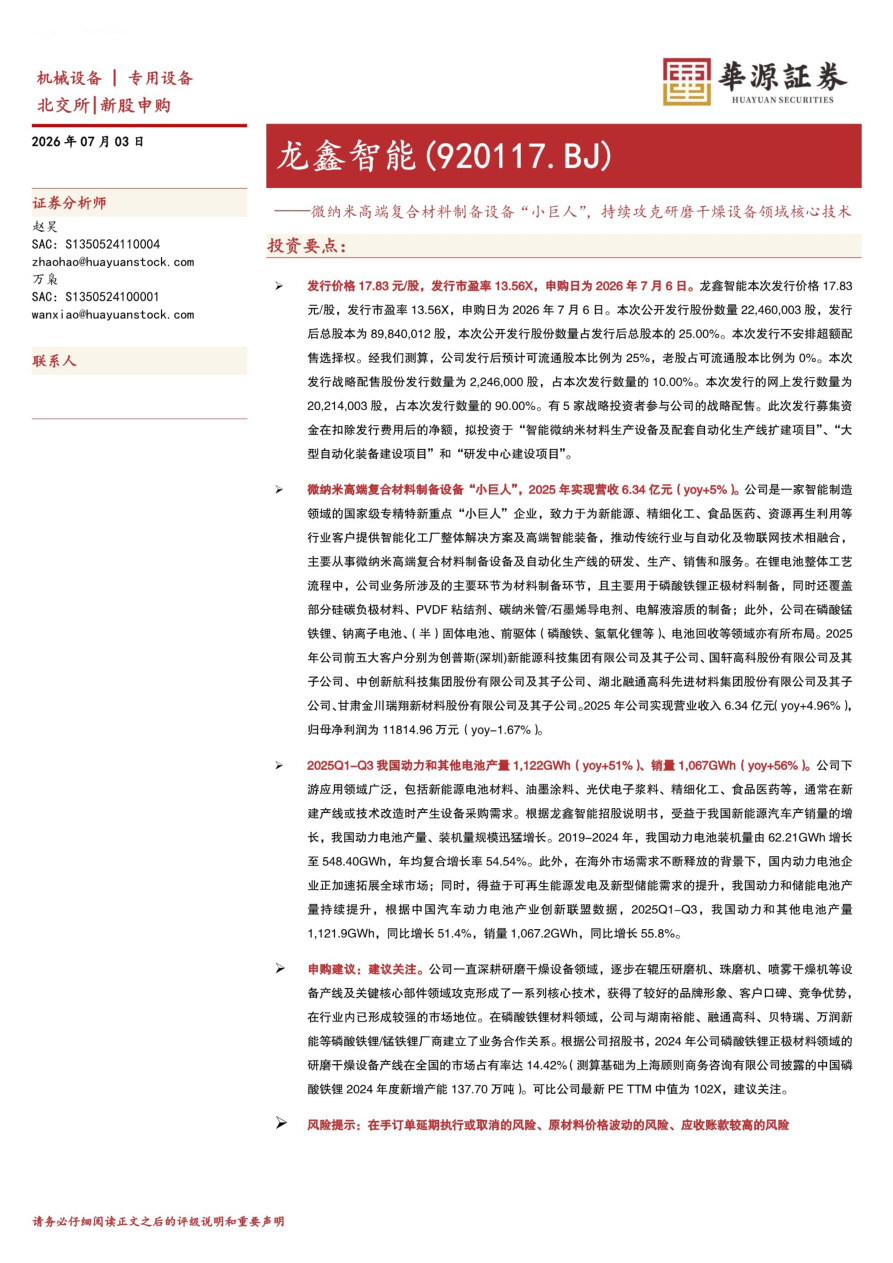

恒立液压(601100)

核心观点

2024上半年营收同比增长8.56%,归母净利润同比增长0.71%。公司2024上半年营收48.33亿元,同比增长8.56%;归母净利润12.88亿元,同比增长0.71%。业绩增长主要系:1)挖掘机内销呈现底部回暖态势;2)公司海外营收同比增长15%;3)公司非挖业务持续放量。毛利率/净利率分别为41.64%/26.69%,同比变动+2.62/-2.08pct,毛利率增长主系产品结构优化以及规模效应所致,净利率下降主要系公司汇兑损失所致。公司财务费用率同比增长4.56个pct,主要系2024上半年公司汇兑损失0.28亿元,去年同期为汇兑收益1.67亿。

“多元化”战略取得成效,非挖业务持续放量。2024上半年公司销售重型装备用非标准油缸13.89万只,同比增长21.53%;非挖泵阀销量同比增长24.30%。同时公司紧凑液压销量快速增长,在高空作业平台、挖机、装载机及农业机械等行业的国内市场份额持续提升,并在国外市场实现批量供货。2024年上半年,公司径向柱塞马达产品海内外市场需求均出现快速增长,广泛应用于滑移装载机、农机、煤机等行业。新能源、工业真空等非工程机械行业的铸件产品销售也取得进一步放量。

积极开拓海外市场,稳步推进线性驱动器项目。国际化方面,2024年上半年公司海外营收同比增长15.29%,同时公司持续推进海外产能布局,墨西哥工厂建设已进入尾声,未来投产后有助于公司进一步开拓美洲市场。丝杠方面,公司滚珠丝杠产品已进行送样和小批量供货。

工程机械筑底企稳,公司有望充分受益。挖掘机国内销量自2020年29.29万台下滑至2023年的9万台,处于历史销量底部,2024年1-6月国内挖机销量同比增长4.66%,已呈现企稳态势,未来随着挖机更新周期的到来,国内挖机需求有望回升。公司作为工程机械核心零部件供应商,客户覆盖国内工程机械龙头,未来有望充分受益工程机械行业复苏。

风险提示:下游需求不及预期;原材料价格波动;新领域拓展不及预期。投资建议:公司系液压件龙头,国际市场份额持续提升,丝杠业务有望打开成长空间,未来随着工程机械行业筑底企稳,公司有望充分受益。我们维持2024-2026年盈利预测不变,预计2024-2026年归母净利润为26.73/31.37/36.88亿元,对应PE24/21/18倍,维持“优于大市”评级。

1、本站部分资源源自互联网,如内容存在侵权行为或未标明出处的情况,您可通过邮箱 meiritouyan@qq.com 与我们联系,我们将尽快进行处理。

2、如遇本站资源无法下载、无法查看,请及时联系我们,我们将第一时间修复。